성장 인증

Lv.3

핵심인재

· 2023-08-27

0

0

0

0

캡틴

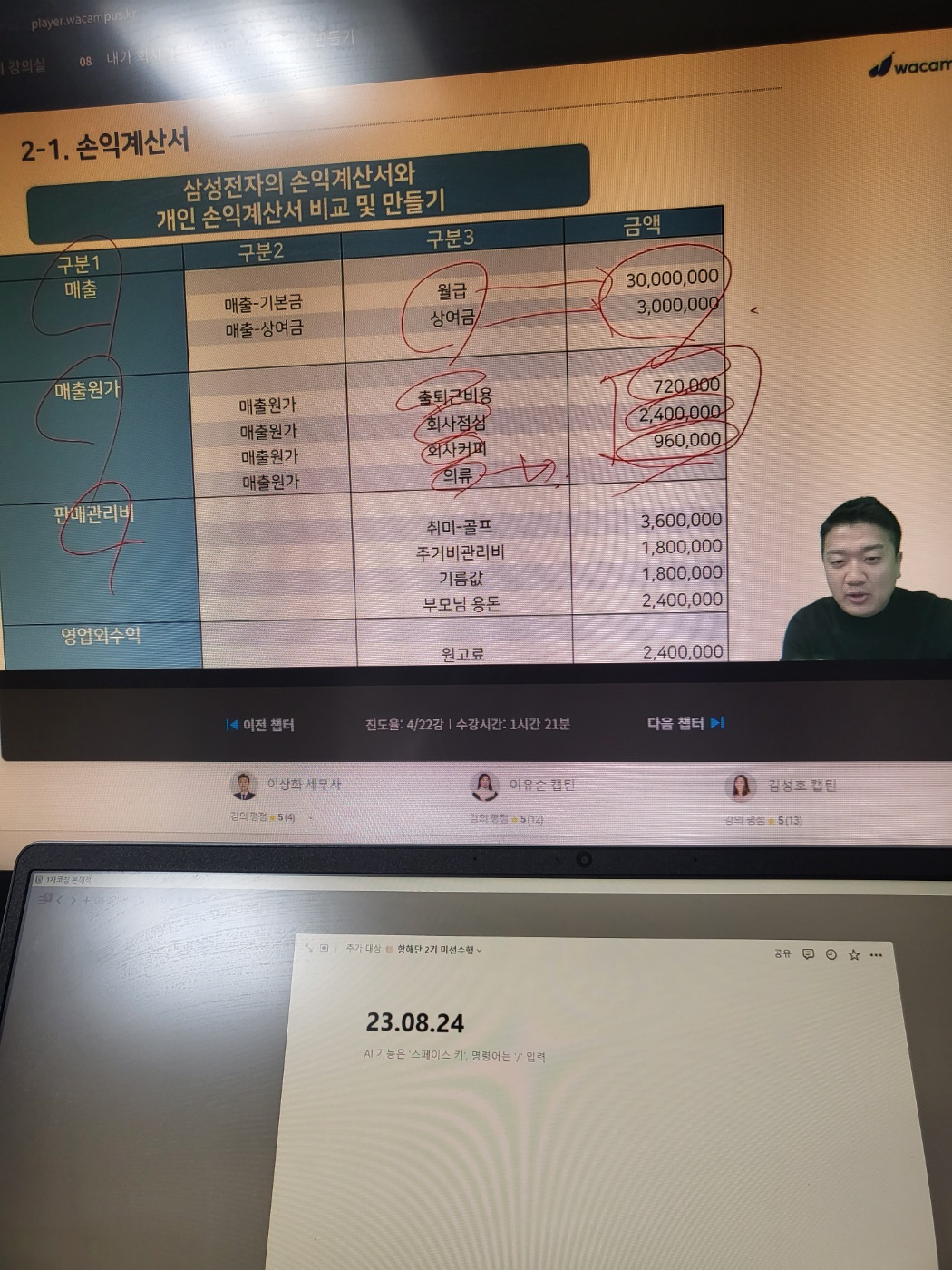

이유순 캡틴

· 2023-08-24

0

0

Lv.3

아넷

· 2023-08-23

0

0

Lv.2

kenough

· 2023-08-23

0

0

Lv.2

kenough

· 2023-08-22

0

0

Lv.6

계탄언니

· 2023-08-21

0

0