커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

회사는 자산빨이다! (K회계사님 피셜)

graceforme2

· 2023-10-23

graceforme2

· 2023-10-23

관련 강의 : K 회계사의 숨겨둔 재무제표 해석노트 / 김홍권 회계사 [ 강의 바로가기 ]

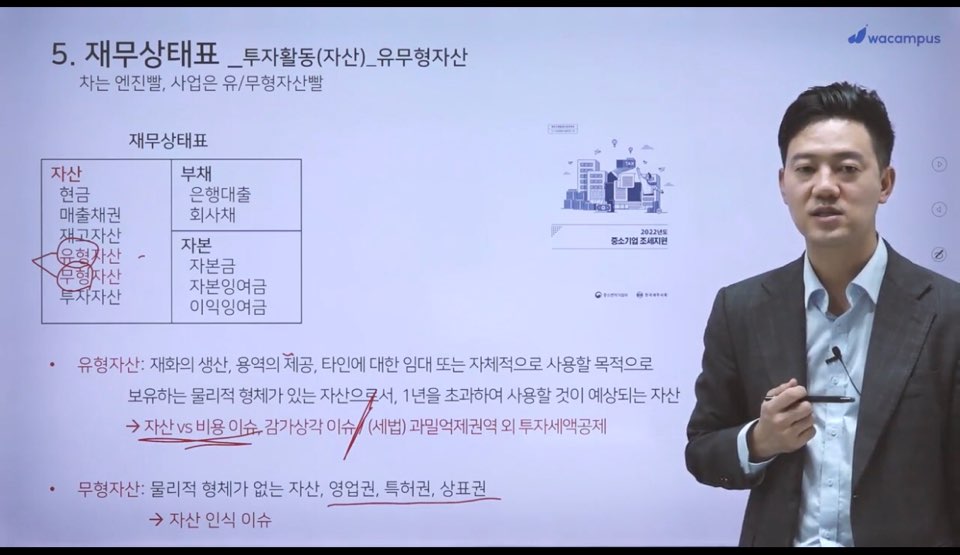

이번에 살펴볼 부분은 자산 부분이다.

매출채권-> 대손충당금이슈

재고자산-> 평가충당금이슈 (화장품의 경우, 유통기한이 지난 상품이나, 제품이 있을 경우 평가해서 차감시켜야 한다.)

작년의 재고가 다음해로 넘어가서 계속 이어지므로 관리철저 필요.

유형자산

자산 or 비용 잡을 것인지 결정하는 이슈

재고자산-> 평가충당금이슈 (화장품의 경우, 유통기한이 지난 상품이나, 제품이 있을 경우 평가해서 차감시켜야 한다.)

작년의 재고가 다음해로 넘어가서 계속 이어지므로 관리철저 필요.

유형자산

자산 or 비용 잡을 것인지 결정하는 이슈

세법은 비용처리 여부를 중요하게 보고, 회계감사는 자산으로 잡아서 회사가치를 크게 하려는가를 중요하게 본다.

과밀억제권역외의 투자세액공제!!! 반드시 체크할 것!!!

무형자산

영업권->자가창설영업권은 인정하지 않는다.

보통 개인이 법인전환시 영업권이 발생한다.

대표 무형자산이전 -> 법인

<- 대금지급

개인은 법인자금을 낮은 세율로 회수가능

법인입장에서는 재무상태표의 현금이 자산으로 가면서, 감가상각비 발생하여 비용처리가능

특수관계자간 거래시 상증법상 평가방법으로 세금을 계산하므로, 사전증여를 감안할때 주식평가액이 낮아지는 효과가 있다.

등록된 답글이 없습니다.