공유

공유

- 챕터

- 전체 강의시간

- 강의 난이도

- 10개

- 2시간 0분

- 중급

회계가 아닌 그냥 경리분이시더라도 제조업 몸담고 계신다면 이 흐름을 파악하고서 회사의 업무를 하시면 훨씬 도움이 될거라 생각합니다.

한번 보면 이해하기 어렵습니다. 두번 세번 보시더라도 꼭 흐름 이해하셔야 합니다.

지옥문이 열리지만 꼭 해보시길 권해드립니다.

-

강의 소개

-

캡틴 소개

-

커리큘럼

-

후기2

-

질문답변3

👍 추천 대상

- 제조업이 중심인 기업의 경리

- 원가 산정이라고 할 때, 원재료 + 생산자 인건비 정도로만 생각하는 실무자

- 원가회계를 공부 한 적 있지만 실무에 어떻게 적용할 지 감이 안오는 업무 담당자

❗ 수강 효과

- 원가회계의 토대를 다지는 데 도움이 됩니다.

- 제조업에서 원가계산을 왜 제대로 해야 하는지를 알 수 있습니다.

- 우리 회사는 어떤 기준으로 해야 보다 정확한 원가를 계산할 수 있는지 기준을 정하는 데 도움이 됩니다.

대다수의 제조업은 머릿속 계산기만 두들깁니다.

이 정도가 제조원가이지 않을까...라는 어림짐작으로 작성되는 제조원가는 팔수록 손해나는 구조가 되기 십상입니다.

왜 영업사원이 열심히 일할수록 적자가 커지는지 정의해 봅시다.

영업사원이 잘 팔아도 손해나는 3단계

1️⃣ 제조원가라고 하는 범위는 원재료, 생산직 인건비로 끝

2️⃣ 1단계 금액에 일정 마진을 붙여서 판매한다

3️⃣ 이상하게 팔면 팔수록 통장의 잔고는 더 줄어든다

왜 통장에 잔고는 점점 줄어들까요?

만약 지금 우리 회사가 매출의 크기가 계속 커질수록 손해도 같이 커지고 있다면?

제조원가가 잘못됐을 확률이 매우 큽니다.

엉뚱한 자리에 앉아있는 비용 제자리 찾아주기

원가에 있어야 할 비용들을 판매비와 관리비에 두었다면 과연 제품의 원가는 제대로 산정된 것이 맞을까요?

팔면 팔수록 통장 잔고가 불어나는 기쁨을 누리려면 먼저 제조원가 바로 세우는 기준을 알아봅시다.

👀 제조원가 잡는 기준은 어떻게 배워야 하나요?

📏 우리 회사에 딱 맞는 원가 기준 선택하기

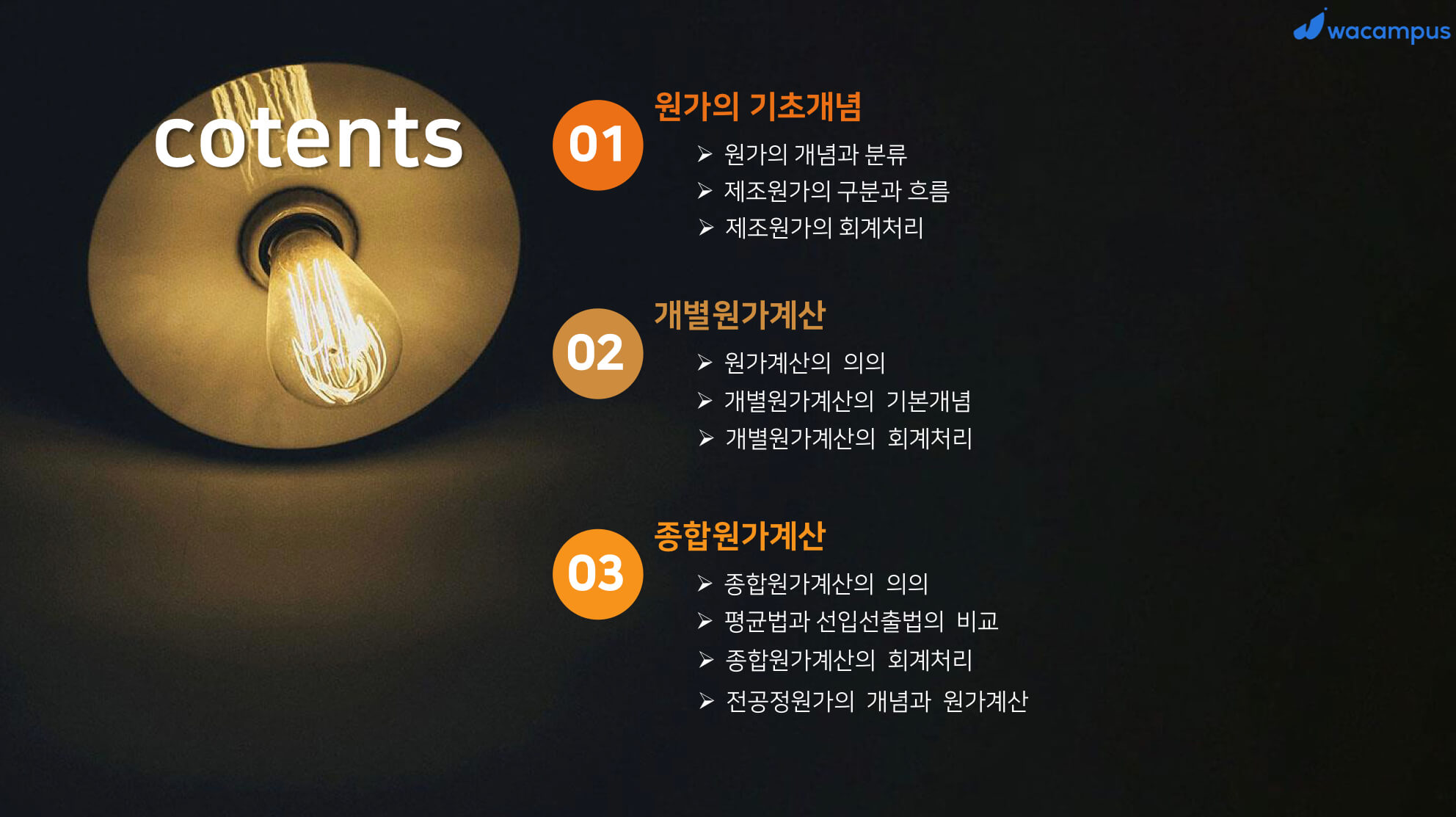

step 1. 우리 회사의 원가계산방식 정해볼까? 개별원가와 종합원가

주로 주문을 받아 생산하는 스타일일까 아니면 대량으로 만들어놓고 판매하는 회사인지 파악해 보자.

step 2. 제조원가는 어떻게 계산하는 걸까? 원가계산방식과 회계처리

우리 회사의 원가계산방법을 택했다면 각 방식에 맞는 원가계산절차와 회계처리가 어떻게 되는지 알려드립니다.

step 3. 우리는 원재료를 어떻게 투입하고 있나요? 평균법과 선입선출법

들어온 순서와는 상관없이 나가는 원재료 vs 들어온 순서대로 나가는 원재료

step 4. 비범한 경리는 공정 단계마다 원가를 파악하고 있다! 전공정원가

이익의 극대화 뿐만 아니라 공정 단계별로 원가를 산정을 잘 한다면 눈에 보이게 됩니다. 원가절감 포인트!

✍️ 손이 부지런할수록 제품의 원가는 더욱 정확하고 기업의 이익을 높일 수 있습니다.

📁 강의와 함께 챙겨가세요!

핵심 강의자료는 강의 플레이어에서 다운로드 할 수 있습니다.

최신 업데이트일 : 2022.12

*신용카드 무이자 할부 서비스는 당사 및 카드사의 사정에 따라 변경 또는 취소될 수 있습니다.

*법인/체크카드 결제 시, 무이자 적용이 제외됩니다.

- (현) 전국5위 나이스세무법인 본점 대표이사

- (현) 유튜브 "모래세무" 채널운영 (구독자1만명)

- (전) 한국세무사회 청년위원장

- (전) 한국청년세무사회 총괄부회장

- (전) 한국세무사회 수습세무사 연수교수

- (전) 서울지방세무사회 조세연구제도위원

- (현) 네이버 세금 세무 파워지식인(2007년~)

- (현) 현직세무사 대상 강의 (2012년 ~)

- (현) 경리 대상 제조업강의 (2019년 ~)

- (현) CEO대상 법인강의 (2020년 ~)

- (전) 현대카드, 삼성카드 강의 (100회 이상)

- (전) EBS라디오방송(6개월고정), OBS 경인방송패널, 머니투데이 방송

- (전) 삼성생명, KDB생명 등 다수강의 (100회 이상)

- (전) 광동제약 재경부회계팀 6년 근무 (재무,원가,기획)

-

01.제조원가는 왜 생겨났을까?원가의 개념과 5가지 분류0:13:41

-

02.제조원가의 구분과 흐름제조원가의 3요소, 원재료에서 매출원가까지, 원가의 흐름 및 집계0:14:19

-

03.영업사원이 팔면 팔수록 손해인 경우 알고 싶다면?제조원가의 집계절차, 회계처리0:12:20

-

04.제대로 원가를 뽑아내는 구름판 : 개별원가 (1)원가계산방법, 개별원가계산절차0:10:58

-

05.제대로 원가를 뽑아내기 구름판 : 개별원가 (2)개별원가계산 회계처리, 부문별 제조간접원가의 배부0:11:10

-

06.제대로 원가를 뽑아내기 구름판 : 종합원가 (1)개념, 완성품환산량의 계산0:08:04

-

07.제대로 원가를 뽑아내기 구름판 : 종합원가 (2)종합원가계산의 5단계 절차, 계산문제, 정리0:12:03

-

08.원가 흐름에 맞는 방법을 선택하라 : 평균법평균법과 선입선출법, 평균법의 5단계 적용, 계산문제0:09:48

-

09.원가 흐름에 맞는 방법을 선택하라 : 선입선출법선입선출법의 5단계 적용, 비교 정리, 회계처리0:13:17

-

10.종합원가 + 종합원가 = 전공정원가전공정원가의 개념, 계산문제, 회계처리0:15:15

yslvdh

계탄언니

yslvdh

계탄언니

회계가 아닌 그냥 경리분이시더라도 제조업 몸담고 계신다면 이 흐름을 파악하고서 회사의 업무를 하시면 훨씬 도움이 될거라 생각합니다.

한번 보면 이해하기 어렵습니다. 두번 세번 보시더라도 꼭 흐름 이해하셔야 합니다.

지옥문이 열리지만 꼭 해보시길 권해드립니다.

요렇게 되있는데

당기제품제조원가는 원가이고

제품은 거래처에 파는 판매가로 되어있는거 아니에요?

둘이 기준이 다른게 아닌가싶어서요!!

강의 보는중에

당기 총 제조원가는

70만 82만 48만 더해서 총 2백만 나오는거 알겠는데

기말 원재료 가액 20만원은 어디서 나오는건지 모르겠습니다.

초보라 설명 부탁드리겠습니다.

당기매입을 80만원 했으니 당기 원재료(기초+당기) 90만원일테고 재공품 작업에 투입된 원재료가 70만원이니 기말원재료는 90만원-70만원=20만원이 됩니다. 즉 기말 원재료 20만원 차기기초원재료 역시 20만원이 됩니다.

중소 제조법인 담당자 입니다.

제품을 생산할때, 1달중 3주는 A상품을, 1주는 B상품을 생산을 합니다.

생산라인에 투입된 공장 직원외에

공장장, 생산관리 직원, 품질관리 직원, 경영부 직원으로 부서가 구성되어 있읍니다.

Q1)여기서 제조원가에 계산할때, 공장장,생산관리직원,품질관리 직원만 제조원가에 포함되는 거죠?

Q2)공장장,생산관리직원,품질관리직원 등의 급,상여등을 제조원가에 포함시킬려면 어떤 작업이 필요할까요?

제품 수량 대비로 배분하면 되나요? 아니면, 어떤 기준에 따라 배분하는게 좋은지 조언 부탁드립니다.

수고하세요.

2. 생산직원은 작업투입시간으로 하면 좋을듯하고 QC는 검수시간 공장장은 수량비율로 하면 되겠습니다.

만양 경영부직원도 본사와 공장이 따로 있다면 공장관련 경영부직원도 공장장과 같은 방법으로 하면 되겠습니다

공유