[항해단4기] 14일차

Lv.3

클로이

· 2023-12-03

조회수 480

관련 강의 : 초보자도 간단히! 단숨에! 배우는 법인조정 노하우 / 신효진 세무사 [ 강의 바로가기 ]

[접대비조정명세서]

- 접대비부인액은 전체 손금불산입(기타사외유출)

법인 최초사업연도라면 한도금액이 설립기간으로 산정되기때문에 유의!

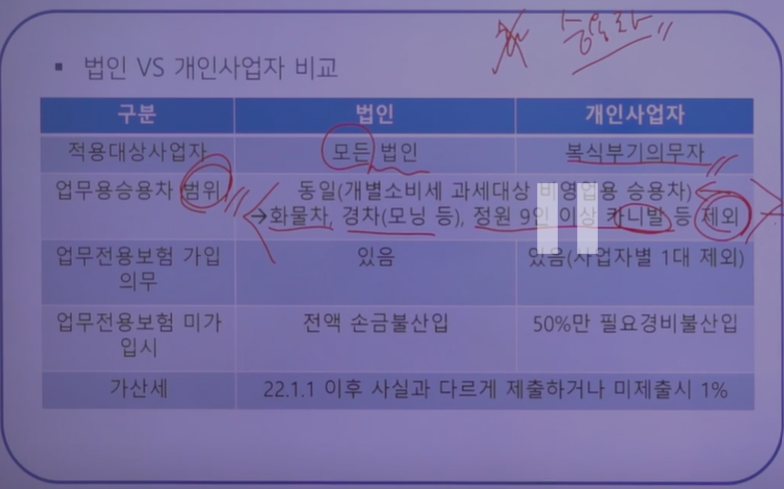

[업무용승용차관련비용명세서] 업무용승용차: 개별소비세 과세대상 비영업용 승용차

- 무조건 5년 정액법, 강제상각, 법인은 임직원전용보험 가입필수

- 감가상각비한도: 연 800만원 (리스는 리스료의 93%, 렌트는 임차료의 70%를 감가상각비)

자가는 유보, 리스/렌트는 기타사외유출처분

- 사용금액한도: 감가상각비 포함 연 1500만원

(한도초과시 업무용차량일지 미작성의 경우, 손금불산입하고 상여처분)

- 한도초과되어 이월액은 추후 손금한도 내에 손금산입 가능 (리스, 렌트는 기사처분되니 이월금액 유의-> 유보처분금액이 아니라서 자본금적립금조정명세서가 아닌 업무용승용차관련비용명세서에서 관리)

등록된 답글이 없습니다.