커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 4기] 8일차

altnpf486

· 2023-11-29

조회수 1,436

관련 강의 : 초보자도 간단히! 단숨에! 배우는 법인조정 노하우 / 신효진 세무사 [ 강의 바로가기 ]

| 5. 원천납부세액명세서 | ||||||

| ■ 법인의 이자수익 발생시 | ||||||

| → 지급하는 상대방은 원천징수의무 → 원천세 납부 | ||||||

| * 금융기관 입출예금, 정기예적금, 투자신탁이익 : 15.4% | ||||||

| * 비금융기관, 비영업대금이익 : 27.5% | ||||||

| * 미리 납부한 선납 세금을 납부할 법인세에서 차감 | ||||||

| * 자료요청 : 이자소득원천징수영수증 | ||||||

| ☞ 선납세금 회계처리 | ||||||

| 보통예금 | XXX | / | 이자수익 | XXX | ||

| 선납세금(OO세무서) | XXX | |||||

| 선납세금(OO구청&시청) | XXX | |||||

| ■ 원천납부세액명세서 | ||||||

| * 본점 기준 아닌 지급지 기준. 사업자번호. 상호. 지방세 납세지 코드 기재 | ||||||

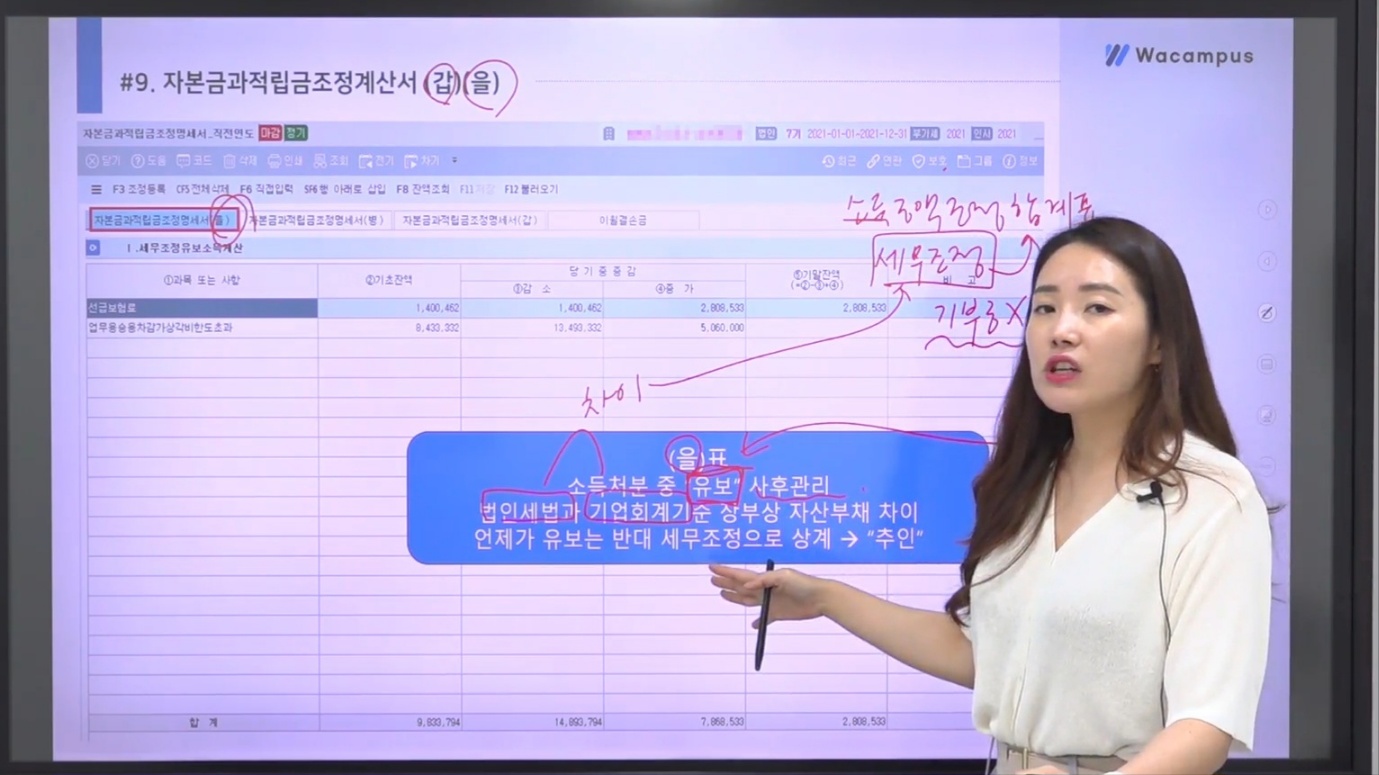

| ■ 자본금과전립금조정명세서 | ||||||

| (을) → 소득처분 중 "유보" 사후관리 | ||||||

| 법인세버보가 기업회계기준 장부상 자산부채 차이 | ||||||

| 언젠가 유보는 반대 세무조정으로 상계 → "추인" | ||||||

| (갑) → 세법상 자본 | ||||||

| 1. 기업회계 기준 장부상 자본 = 자산 - 부채 | ||||||

| 2. (을)표 자산부채 차이 "유보" 가감 | ||||||

| 3. 세법상 자본 = 1±2 | ||||||

| 당해연도 결손금도 관리차원에서 입력하기!!! | ||||||

| 이월결손금 공제기간 | ||||||

| - 2008년 이전 : 5년 | ||||||

| - 2009년 ~ 2019년 : 10년 | ||||||

| - 2020년 이후 : 15년 | ||||||

등록된 답글이 없습니다.