커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 3기] 9일차, 부가세

재재

· 2023-10-24

조회수 1,094

관련 강의 : MAGIC 부가세 실무 / 백근창 세무사 [ 강의 바로가기 ]

최근들어 부가세와 관련된 문의가 꽤 많다.

세금계산서 지연발급에 관한 가산세에 대한 문의도 있고, 조기환급 문의도 있고..

예정고지와 분납신청 등등 부가세와 관련된 업무가 생각보다 꽤 많다.

특히, 조기환급 등 특별한(?) 경우는 사장님들이 내용을 더 잘 알고 있는 것 같아서 더욱더 확실하게 공부해야겠다는 생각이 든다.

* 용역의 공급시기 : 역무의 제공이 완료되는 '때'. 시설물, 권리 등 재화가 사용되는 '때'.

ㄴ 사용수익일. 건물 준공일.

* 거래형태별 공급시기

- 장기할부조건부 : 대가의 각 부분을 받기로 한 때. 1년이상+2회이상분할. / 선역무제공

- 중간지급조건부 : 대가의 각 부분을 받기로 한 때. 6개월이상. / 후역무제공

- 완성도기준조건부 : 대가의 각 부분을 받기로 한 때. / 후역무제공

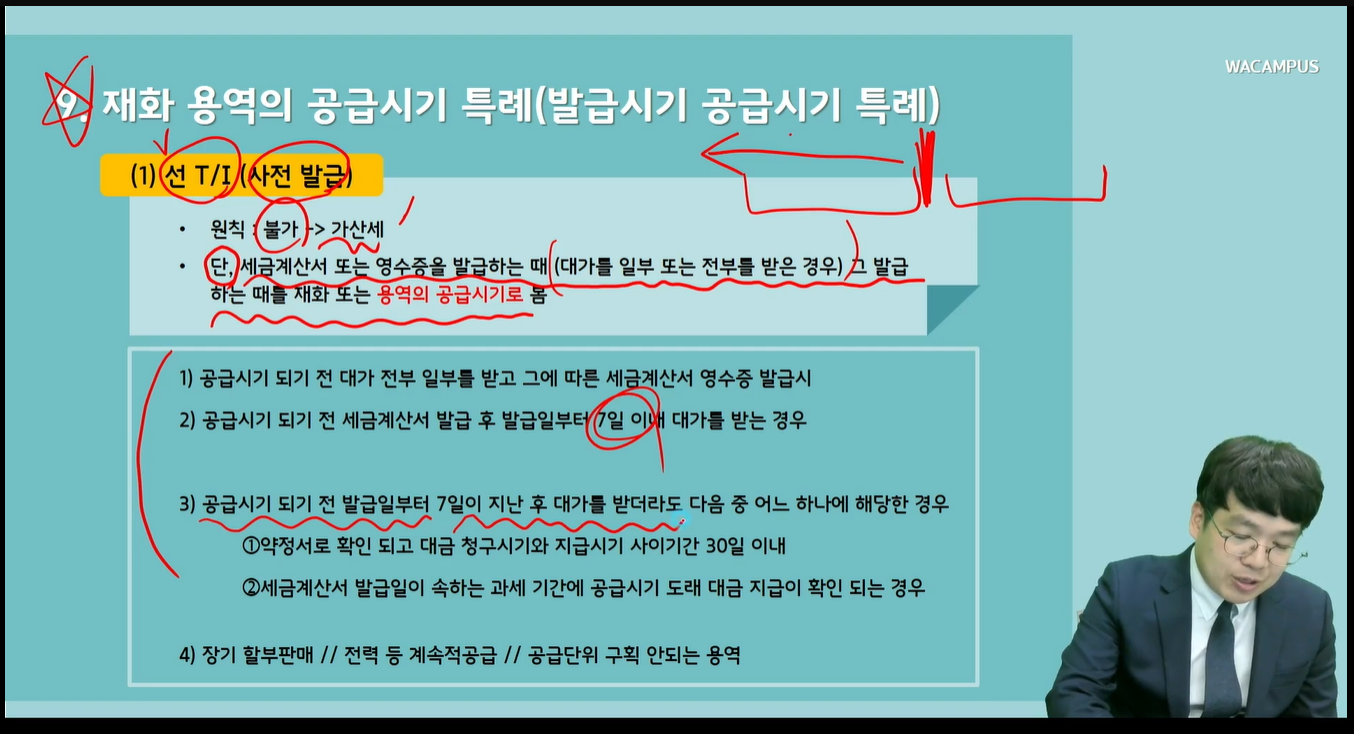

** 재화 용역의 공급시기 특례(발급시기 공급시기 특례) => 사실과 다른 세금계산서 / 필요적기재사항, *작성일자, 상호 등

- 공급시기 / 작성일자 / 발급일자

- 원칙 : 세금계산서 공급시기 = 세금계산서 발급일자

- 공급시기 특례 : 일정한 요건을 갖춘 경우에는 사업자가 그 공급시기가 되기 전에 세금계산서 발급가능.(선발급특례)

* 선 T/I(사전발급)

- 원칙 : 불가 -> 가산세

- 단, 세금계산서 또는 영수증을 발급하는 때(대가 일부 또는 전부 받은 경우) 그 발급하는 때를 재화 또는 용역의 공급시기로 봄

ㄴ 공급시기 되기 전 세금계산서 발급 후 발급일로부터 7일 이내 대가를 받는 경우

ㄴ 공급시기 되기 전 발급일로부터 7일이 지난 후 대가를 받더라도 가능 (약정서로 확인되고 사이기간 30일 이내 등)

* 후 T/I(사후발급)

- 원칙 : 불가 -> 가산세 -> 지연 수령에 따른 가산세 문제

- 예외 : 재화 용역의 공급일이 속하는 달의 다음달 10일까지 세금계산서를 발급할 수 있음

ㄴ 월합계 T/I, 임의기간합계, 특정일 T/I

등록된 답글이 없습니다.