서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[오성완 9일 챌린지 5일차] 베테랑 세무사에게 배우는 개인/법인 결산 노하우(3강)

안녕하세요

17일차까지 잘 버티고 있는 것 같습니다 ^^

처음 시작할 때는 생각도 많고 핑계도 많고 할말도 많더니만 지금은 묵묵히 하게 되는 것 같습니다.

같은 서포터즈 기수님들과도 많은 대화를 나눌 줄 알았는데 ㅠ 글을 올리느라 급급하여 대화에 참여를 많이 못하는것이

아쉽습니다.

(작성자)를 제외하고 모든 내용과 자료들은 백근창 세무사님의 강의 내용과 자료를 그대로 또는 표현한 것임을 참고 부탁드립니다.

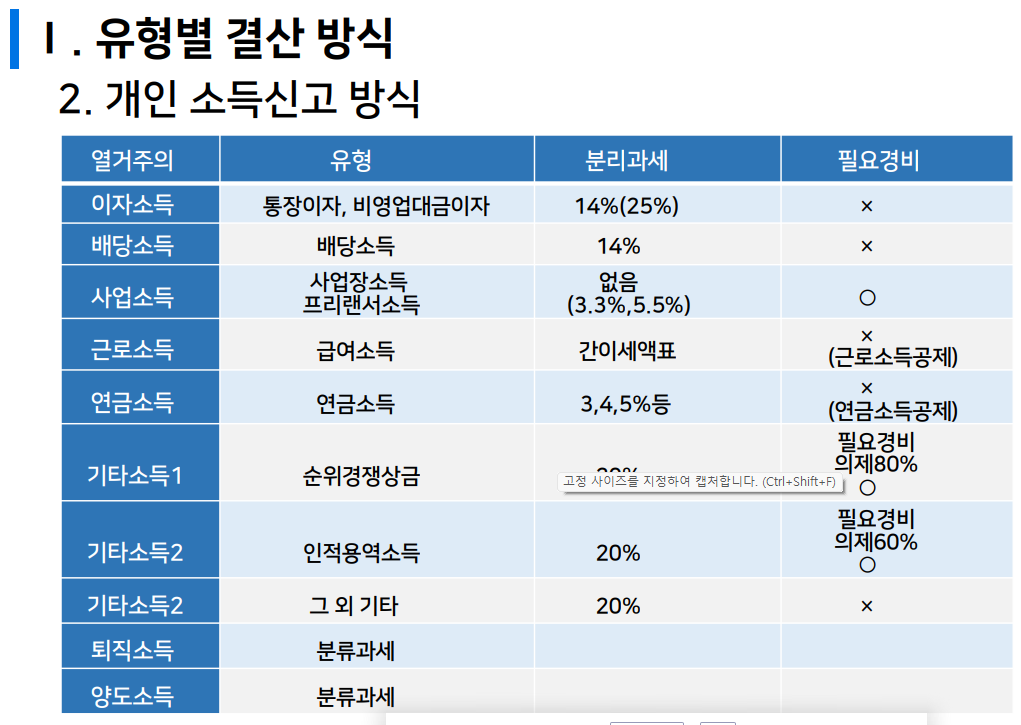

1. 유형별 결산방식

2. 개인소득 신고 방식

* 개인소득은 열거주의 방식 : 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득(등등)

* 개인소득은 분리과세와 필요경비를 알고 있어야 한다.

* 분리과세란? 돈을 주는 사람이 소득에서 정해진 세율만큼 세금을 제외하고 지급하는 것 즉 원천징수되어 돈을 받는다. 그리고 그 금액이 너무 적거나 일정조건에 부합하면 원천징수 과세로 종결되는 것이다.

* 필요경비란 ? 소득에 대해 부수 경비를 인정 해줄지 말지에 대해 판단하는 것이다.

◆ 이자소득, 배당소득

* 분리과세 대상이다.

- 연 이천만원이하는 원천징수 후 소득을 수령하면 과세종결된다. 즉 다른 소득이 있어도 종합소득세신고하지 않아도 된다.

* 필요경비가 존재하지 않는다

- 불로소득으로 보기 때문이다.

예) 임대소득는 건물관리비 및 유지비가 발생하므로 불로 소득이라고 보기는 어렵다. 하지만 이자배당은 발생할 경비가 전혀없다.

◆ 사업소득(프리랜서 소득)

* 분리과세 대상이 아니다.

- (3.3% 5.5%) 세율로 원천징수 되어 소득을 받지만 분리과세 대상은 아니다.

- 금액이 소액이라도 어떤 방식(추계, 간편장부, 복식부기든)으로든 5월 6월에 소득을 신고해야 한다

* 필요경비는 반드시 존재한다

◆ 근로소득

* 분리과세 대상이 아니다.

- 소득에 대해 간이세액표 기준으로 원천징수 되어 지급이 되나 별도의 사업소득이나 근로소득이 있다면 종합소득세 신고를 해야 한다.

* 기본적으로 필요경비 인정하지 않는다

- 다만 사업소득과의 형평성상 맞지 않는다고 하여 그와 비슷한 금액을 빼주기로 하여 각종 소득공제 등 제도가 있는 것이다.

◆ 연금소득

* 분리과세 대상이다

- 원천징수하고 일정 조건에 들어가면 분리과세한다(3,4,5% 등)

(작성자) 사적연금으로 해석되었습니다. 인터넷에 조회해보니 세율이 55~69세 5% 70~79세 4% 80세 이상 3% 이며 종신계약에 따라 받는 연금은 나이와 상관없이 무조건 4% 인것을 보았습니다.

그외에도 사적연금에 대해 1,200만원이하만 분리과세 대상이였는데 23년 부터는 1,200만원 초과도 분리과세 선택할 수 있다고 합니다.

링크 : 2023년 연금계좌세액공제액 확대 , 연금소득.. : 네이버블로그 (naver.com)

* 연금소득은 필요경비가 존재하지 않는다.

◆ 기타소득

유형 : 순위경쟁사금(복권 등)

* 분리과세 가능하다

- 20%정도 원천징수세율이 있다

* 필요경비가 인정되며 입증할 수 있는 필요경비가 없으면 80% 인정해준다(의제 80%)

유형 : 인적용역소득

* 분리과세 가능하다

- 짧은 기간동안 일하는 별도의 부수적인 소득이 발생하면 20% 원천징수 하고 분리과세가 될수도 있다.

* 필요경비 인정되며 입증할 수 없다면 기본 60%는 인정해준다(의제 60%)

- 영업권 양도소득은 기타소득으로 본다.

- 영업권도 필요경비를 입증할 수 없기 때문에 필요경비를 제외한 소득금액을 계산한다면?

예) 영업권 양도소득(1억) - 필요경비(1억*60%) = 0.4억이 소득이다.

- 원전징수할 20%는 0.4억에서 계산하여 세금을 산출한다.

(작성자)영업권은 많이 생소한 듯합니다. 이 부분은 좀더 자세이 알아봐야겠다고 생각합니다 ^^ 아직 생각만

◆ 퇴직소득, 양도소득

* 분류과세이다

- 별도의 세목으로 보기 때문에 절대 합산될 수 없다.

- 오성완

- 오늘도성공완료

- 5일차

등록된 답글이 없습니다.