커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

결산 실무 기

핵심인재

· 2023-12-07

핵심인재

· 2023-12-07

관련 강의 : 배테랑 세무사에게 배우는 개인/법인 결산 노하우 / 백근창 세무사 [ 강의 바로가기 ]

어제에 이어 결산 강의를 들었다.

오늘까지 빠른 결산을 위한 기초 강의였다.

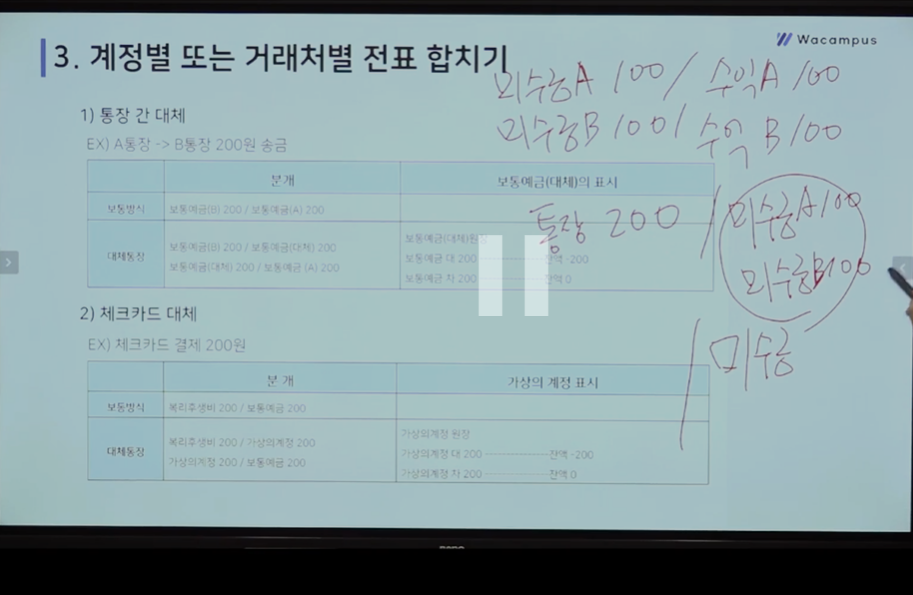

계정별 또는 거래처별 전표 합치기

통장 간 대체가 일어날 때 유용하게 쓸 수 있는 방법이다.

상대 통장을 실제 통장이 아닌 가상의 거래처로 처리를 한다.

이렇게 되면 그 가상의 거래처는 잔액이 0이 되게 되어 검증의 효과도 있다.

이 내용을 듣는데 제일 처음 통장입력을 했을 때가 기억이 났다.

어떤 거래처는 통장 간의 거래가 엄청나게 많았는데,

일일히 찾아서 하나씩 지우느라 시간을 많이 보냈었는데

강의에서도 옛날 방식이라고 하시는걸 보고 그때 생각이 나서 씁쓸했다 ㅎㅎ

이 원리는 CMS를 사용하는 회사에서도 응용해서 쓸 수 있다.

-비용, 손실, 자산

비용과 자산은 수익에 대응한다는 공통점이 있고, 비용은 효과가 단기적, 자산은 그 효과가 장기적이다.

자산성격이지만 전액 비용으로 처리가능한 품목은

그 해가 당기순이익인지 손실인지에 따라 자산 또는 비용으로 처리하는 판단이 필요하다.

-증빙별 부가세 영향과 손익의 예측

적격증빙없는 비용은 일반전표에 입력하여 부가세에는 영향을 미치지 않으나 손익에는 영향을 미친다.

기숙사비용처럼 적격증빙 발행을 일반적으로 안해주는 비용, 보험료, 이자비용 등이 그 예이다.

여기서 매입매출전표에서 처분손실 등의 분개 수정을 하지 말라고 하셨는데,

당장은 편하지만 나중에 매출금액이 틀어질 수 있기 때문이다.

나도 때론 귀찮아서 매입매출전표에서 잡손실, 잡이익 등의 분개를 수정하곤 했는데

이 습관을 24년도부턴 버려야겠다.

등록된 답글이 없습니다.