커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

감가상각비 조정명세서 두 번째

임조이

· 2023-12-04

임조이

· 2023-12-04

관련 강의 : 초보자도 간단히! 단숨에! 배우는 법인조정 노하우 / 신효진 세무사 [ 강의 바로가기 ]

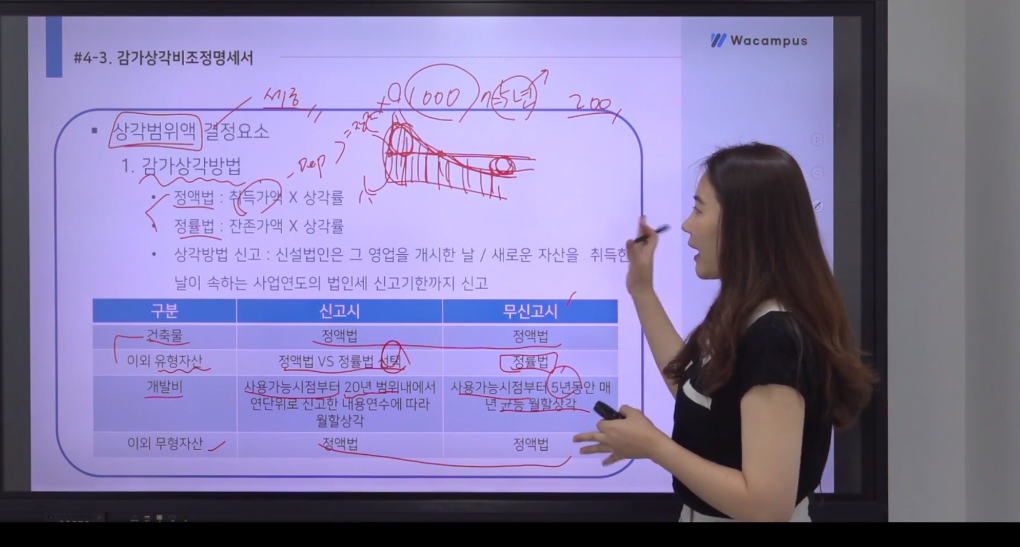

* 상각범위액 결정요소 : 세금과 연결

1. 감가상각방법

- 정액법 : 취득가액 X 상각률

- 정률법 : 잔존가액 X 상각률

- 상각방법 신고 : 신설법인은 그 영업을 개시한 날 / 새로운 자산을 취득한 날이 속하는 사업연도의 법인세 신고기한까지 신고

건축물 - 신고시 정액법, 무신고시 정액법

이외 유형자산 신고시 정액법vs정률법 선택 , 무신고시 정률법

개발비 신고시 사용가능시점부터 20년 범위내에서 연단위로 신고한 내용연수에 따라 월할상각, 무신고시 사용가능시점부터 5년동안 매년 균등 월할상각

이외 유형자산 신고시 정액법, 무신고시 정액법

정률법-내용연수 적게 (일반적)

2. 내용연수

- 기준내용연수 : 무신고시 기준내용연수 적용

- 신고내용연수 : 기준N +- 25% 범위내 신고기한 내 신고한 내용연수

업종별 내용연수 확인!

영업권 5년, 특허권 7년

등록된 답글이 없습니다.