커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단4기] 부가세 매출인식시기

와구와구

· 2023-11-30

와구와구

· 2023-11-30

관련 강의 : 입사할 때 꼭 챙겨야 할 세무사무원 바이블 / 염정희 세무사 [ 강의 바로가기 ]

오늘은 날씨가 많이 춥네요 몸도 아프지만 항해단을 하니 조금이라도 공부하게 되어 다행이라고 생각이 됩니다.

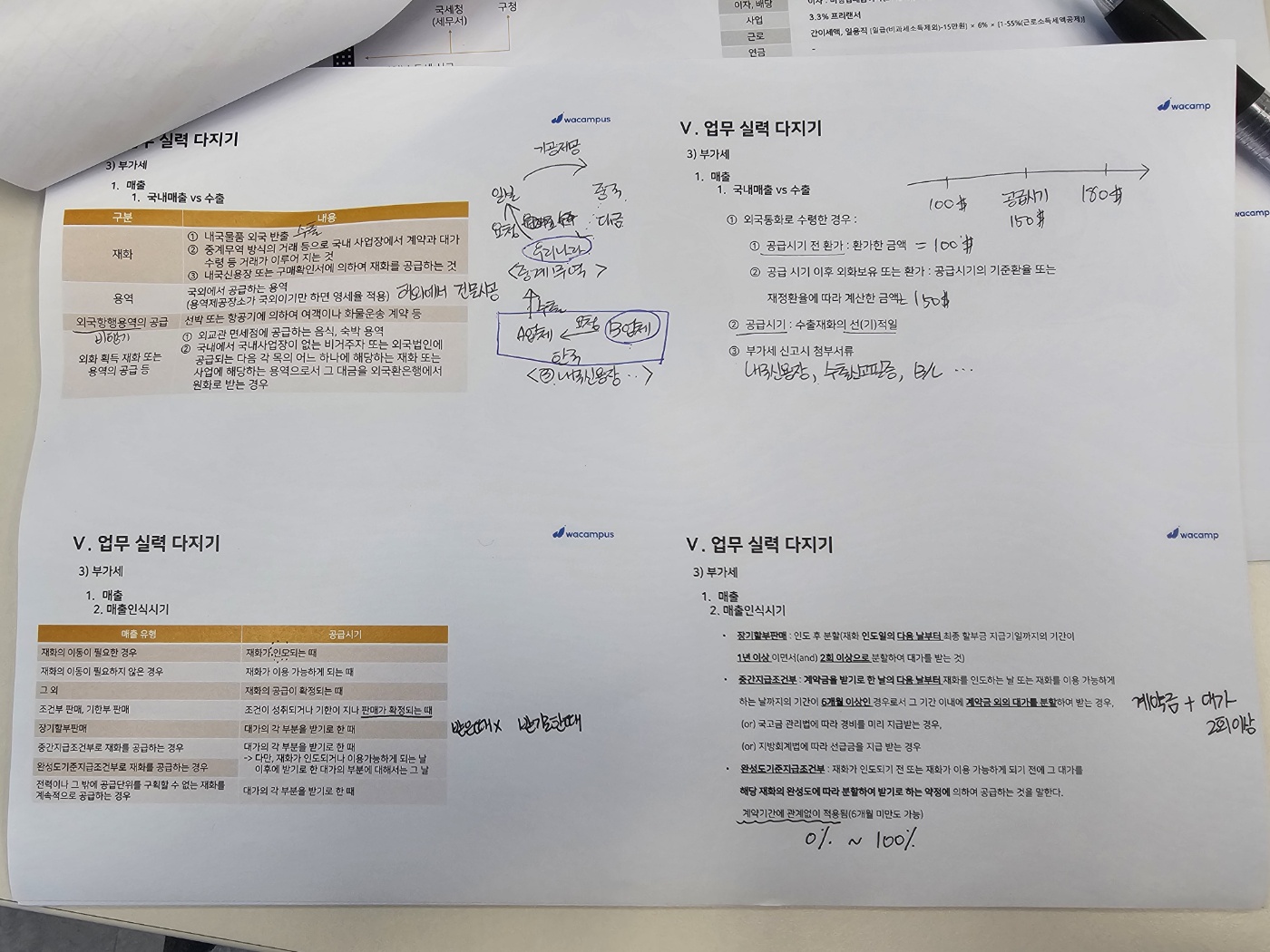

오늘은 부가세법상 매출인식시기에대 배웠습니다.

일반적으로는 재화의 이동이 필요한 경우 재화가 인도되는때

이동이 필요하지 않은경우는 재화가 이용가능하게 되는 때를 공급시기로 합니다.

그외는 재화의 공급이 확정되는 때로 하면 되고

장기할부판매나 중간지급조건부판매 같은 경우는 대가의 각 부분을 받기로 한 때를 공급시기로 봅니다.

특히 조건부 판매, 기한후 판매 같은 경우가 인터넷 쇼핑몰에서 거래할때 많은데요 이런경우 약관같은걸 보면 7일내 구매확정하지 않은경우 자동으로 구매가 확정하겠다는 약정이 있습니다. 그런경우 판매처에서 매출시기를 잡을때 판매후 7일로 잡으면 기준이 되어 좋겠다는 생각을 했습니다.

장기할부판매의 경우 받은때가 아니라 받기로 한 때 이기때문에 거래처에서 대금을 지급하지 못하더라도 해당 받기로 한 때가 되면 매출을 인식해주어야 합니다. 상대계정은 미수금으로 하면 되겠네요

장기할부판매는 대가를 받는 기간이 1년 이상이고 2회 이상 분할하여 받는것입니다.

중간지급조건부판매는 계약금이 있으며 총 대가를 받는 기간이 6개월 이상이고 계약금외의 대가를 2회이상 분할하여 받는것입니다.

완성도기준지급조건부도 있는데 이것은 건설사에서 많이 사용할것 같습니다. 예를들어 건설사가 건물을 지을때 공정률에따라 30% 50%이렇게 진행되면 해당 대가를 지급하는 조건입니다.

임대사업자가 월세 1년치를 선불로 받은 경우 해당 과세기간마다 나누어 공급시기로 잡아야 합니다. 6개월에 한번씩 신고를 한다면 1년치를 해당 6개월로 안분하여 매출로 인식하여야 합니다.

등록된 답글이 없습니다.