커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

부가세 대급금/ 예수금 상계처리 내용 정리

kirust

· 2023-11-24

조회수 12,250

관련 강의 : 숫자로 확인하는 기업의 스토리, 실수없는 (가)결산 / 김현주 세무사 [ 강의 바로가기 ]

부가세 예수금과 대급금 상계처리에 대해서 제대로 정리하고 넘어갑니다.

실무적으로 부가세 신고 이후에 금액이 맞지 않을 경우 처리가능한 부분에 대해서 알려주셔서 좋았습니다.

실무적으로 부가세 신고 이후에 금액이 맞지 않을 경우 처리가능한 부분에 대해서 알려주셔서 좋았습니다.

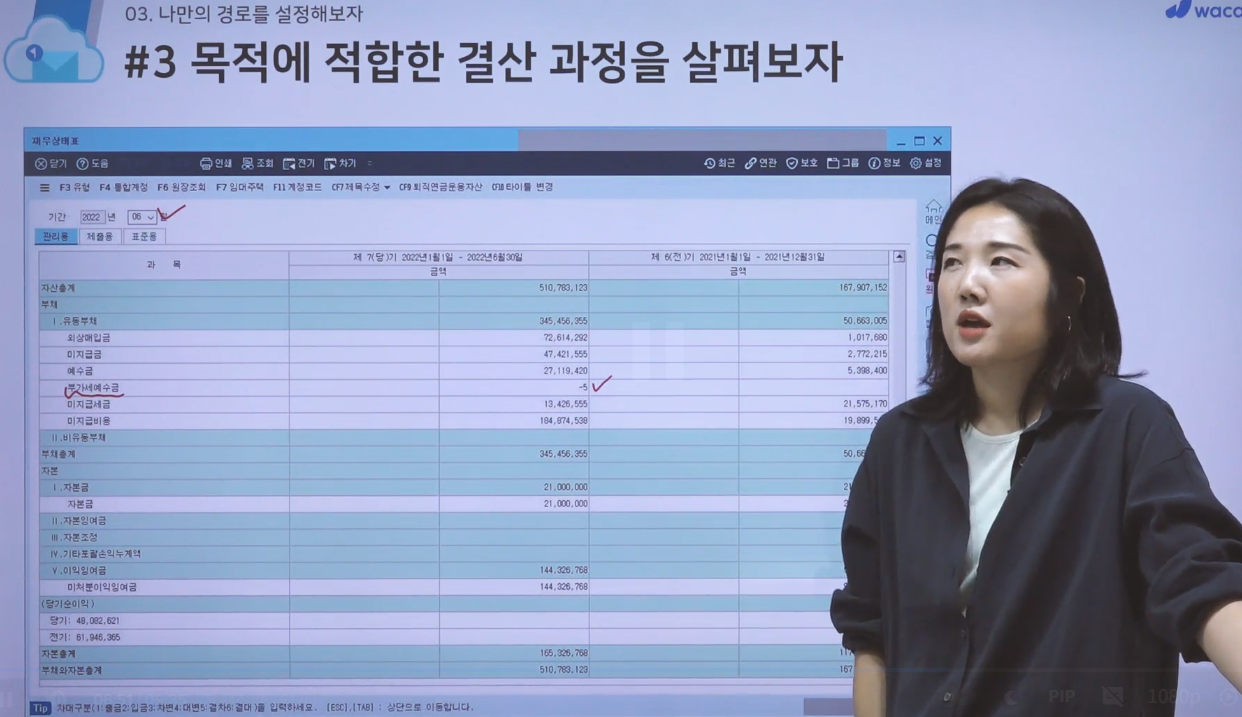

07 부가세 신고 끝나자마자 할 수 있는 일

Step3. 부가세예수금 및 대급금 상계처리

(1) 거래 발생 시

매출: 부가세예수금 발생

매입: 부가세대급금 발생

-> 신고 및 납부와 함꼐 정리해야 하는 계정과목

(2)결산 재무제표: 결산일 현재 미납 or 미환급세금 잔액으로 표시(미지급세금 or 미수금)

*부가세예수금은 부채이므로, 차변으로 상계처리

부가세 대급금은 자산이므로, 대변으로 상계처리

차) 부가세 예수금 금액 / 대) 부가세 대급금 상계처리

대) 잔액 => 미지급 세금 (실제납부시 차변에 기재되면서 없어짐)

차) 잡손실 (단수차익분 기재) *적요에 2022년 1기 확정분과 같이 적어두는 음

부가세 신고가 끝난 이후 데이터 입력이 추가된 경우 오류가 발생하게 된다.

Step3. 부가세예수금 및 대급금 상계처리

(1) 거래 발생 시

매출: 부가세예수금 발생

매입: 부가세대급금 발생

-> 신고 및 납부와 함꼐 정리해야 하는 계정과목

(2)결산 재무제표: 결산일 현재 미납 or 미환급세금 잔액으로 표시(미지급세금 or 미수금)

*부가세예수금은 부채이므로, 차변으로 상계처리

부가세 대급금은 자산이므로, 대변으로 상계처리

차) 부가세 예수금 금액 / 대) 부가세 대급금 상계처리

대) 잔액 => 미지급 세금 (실제납부시 차변에 기재되면서 없어짐)

차) 잡손실 (단수차익분 기재) *적요에 2022년 1기 확정분과 같이 적어두는 음

부가세 신고가 끝난 이후 데이터 입력이 추가된 경우 오류가 발생하게 된다.

(부가세 수정 신고 또는 법인세때 비용으로 반영-득과실을 따져서 선택)

등록된 답글이 없습니다.