커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

항해단 16일차/손금의 유형

핵심인재

· 2023-08-31

핵심인재

· 2023-08-31

관련 강의 : 기초부터 다잡는 세무 이야기 : 법인세편 / 신예진 세무사 [ 강의 바로가기 ]

오늘은 손금 파트에서 지난시간에 이어 인건비, 지급이자, 접대비에 관한 내용을 들었다.

인건비는 보수, 상여, 퇴직금, 복리후생비로 목차를 잡을 수 있는데

상여금, 퇴직금 모두 직원에 지급된 것은 모두 손금산입되나

임원에게 지급된 것 중 한도초과하는 것은 손금불산입된다는 것이 포인트였다.

또한 복리후생비도 사회통념상 받아들여지는 범위내의 것은 손금 산입이 된다.

지급이자도 원칙은 손금산입이나

채권자 불분명이자 등은 손금불산입되며

순위를 외우는 것이 필요하다.

채권자불분명이자, 비실명 채권증권의 이자, 건설자금이자, 업무무관자산에 대한 지급이자 순서다.

업무무관~지급이자 손금불산입액을 계산할 때 필요하다.

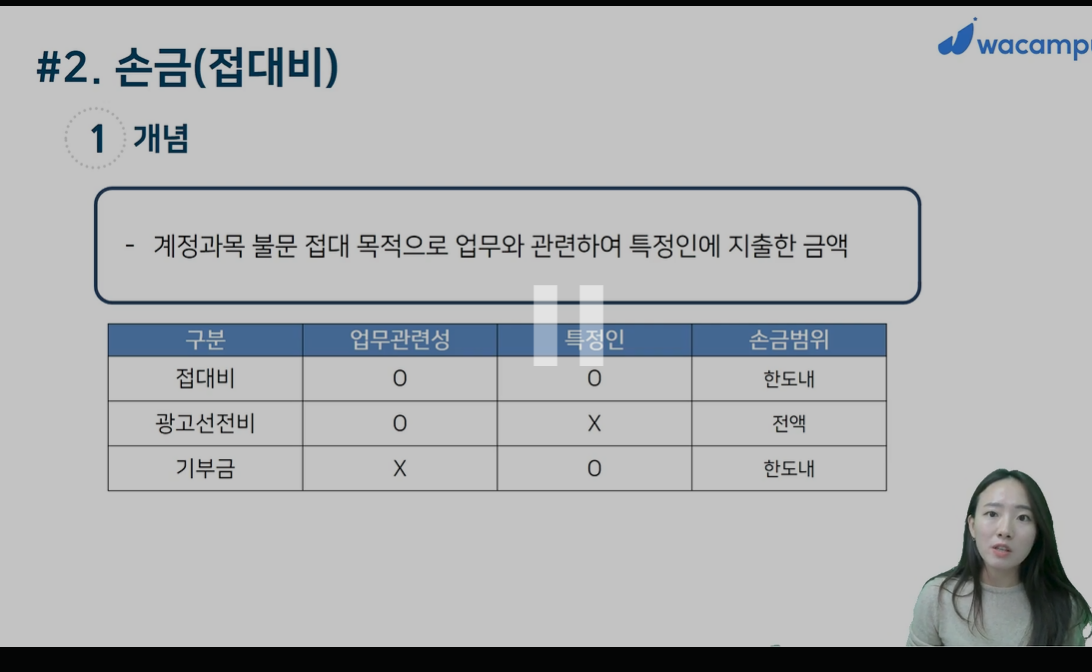

접대비의 키워드는 업무관련, 특정인이다.

광고선전비는 특정인에 해당이 안되고, 기부금은 업무관련성이 없는 항목이고

이 구분에 따라 손금범위 한도가 달라진다.

등록된 답글이 없습니다.