커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

항해단2기

장우진

· 2023-08-30

조회수 3,902

관련 강의 : 초보자도 간단히! 단숨에! 배우는 법인조정 노하우 / 신효진 세무사 [ 강의 바로가기 ]

신고내용연수 신고기한

신고내용연수 신고기한>취득일의 법인세 신고기한까지, 이후 사업연도에 계속 적용됨

[다른 내용연수 적용가능한 경우]

1. 자산별 업종열 구분에 따른 기준내용연수가 다른 감가상각을 취득한 경우

2. 새로운 업종 사업을 개시한 경우

미상각잔액 = 기말장부가액 = 재무상태표 금액 = 고정자산조정명세서

감가상각비조정명세서합계표 상 시인부족액 발생 시, 합계보다 더 적게 비용처리 되었다는것

상각부인액 : 감가상각 계상액이 상각범위액 한도초과 했을 때 이므로 발생X

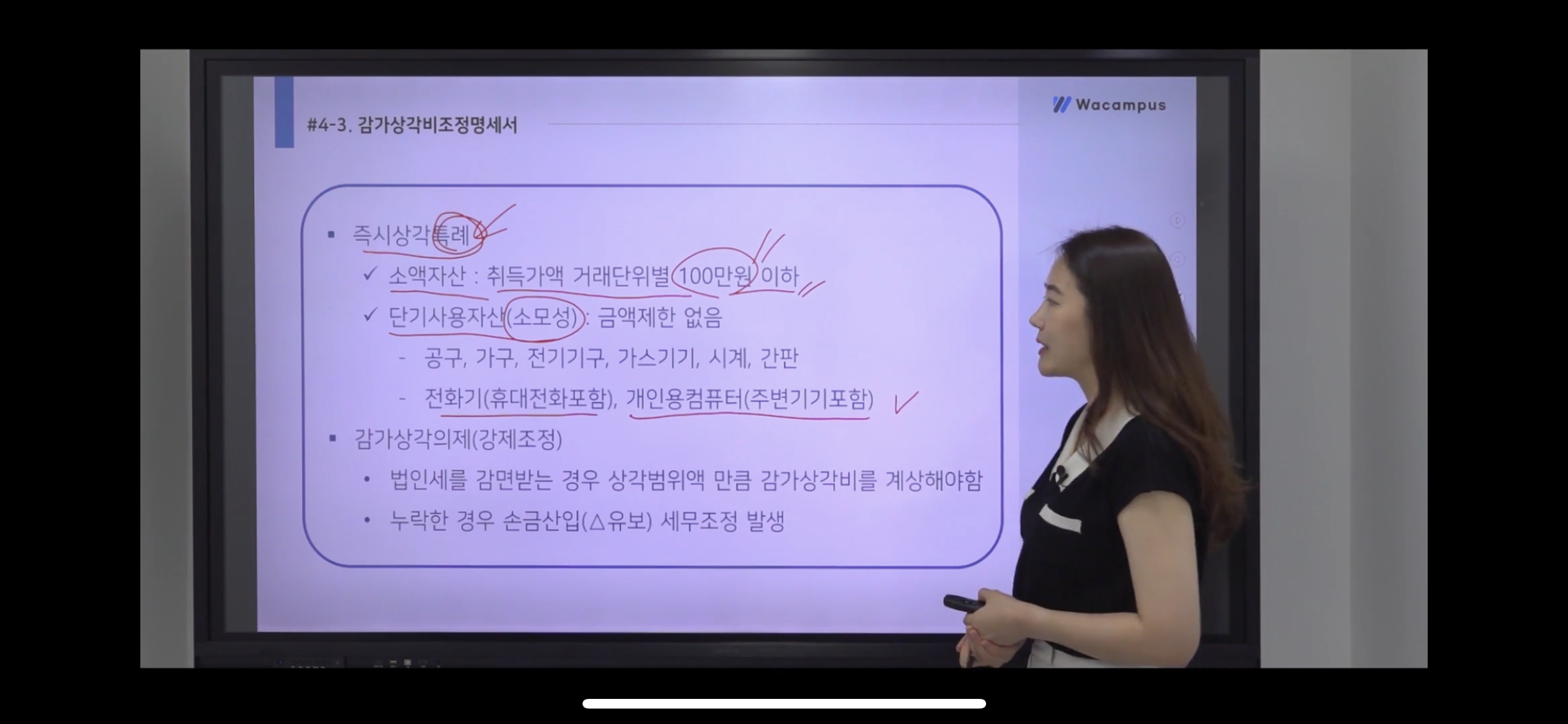

[즉시상각특례]

> 소액자산 : 취득가액 거래단위별 100만원 이하

> 단기사용자산(소모성) 금액제한 없음

(공구,가구,전기기구, 가스기기, 시계, 간판)

(전화기(휴대전화포함), 개인용컴퓨터(주변기기포함))

[감가상각의제]

>법인세를 감면받는 경우 상각범위액만큼 꽉채워서 감가상각비 계상

>누락한 경우 손금산입(유보)로 세무조정 발생

등록된 답글이 없습니다.