커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

14/20

kenough

· 2023-08-29

조회수 3,314

관련 강의 : 3년차 초보자가 알려주는 세무 실무 왕초보 체크리스트 / 박희지 캡틴 [ 강의 바로가기 ]

14/20

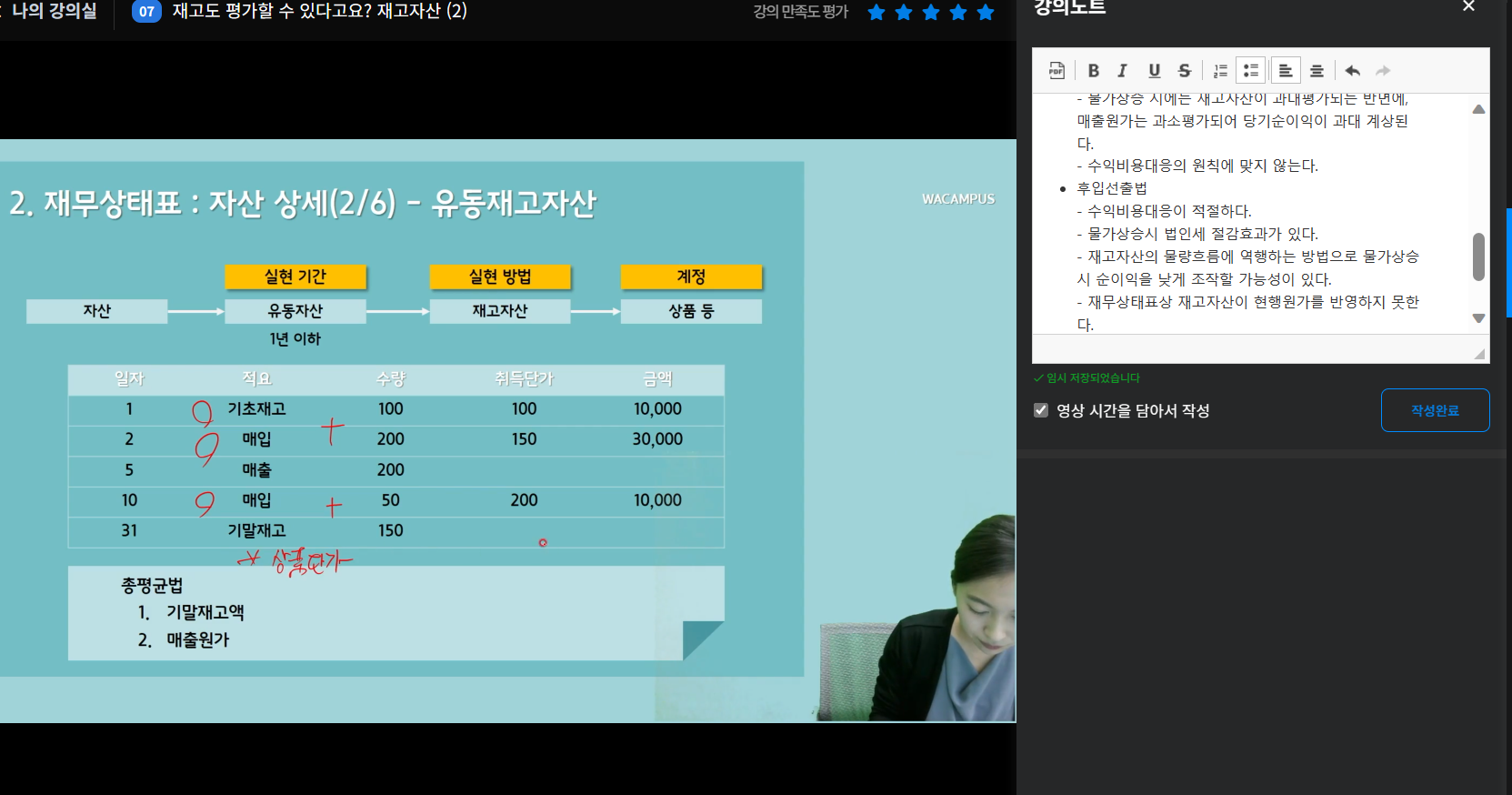

3. 기말재고금액의 결정 : 기말재고수량(재고수량의 파악방법) X 단위당 원가(원가흐름의 가정)

재고수량 파악법 : 계속기록법, 실지재고조사법

단위당 원가 : 개별법, 총평균법, 이동평균법, 선입선출법, 후입선출법

3. 기말재고금액의 결정 : 기말재고수량(재고수량의 파악방법) X 단위당 원가(원가흐름의 가정)

재고수량 파악법 : 계속기록법, 실지재고조사법

단위당 원가 : 개별법, 총평균법, 이동평균법, 선입선출법, 후입선출법

- 개별법 : 정확하지만 시간과 비용이 많이 든다.

- 총평균법 : 간단하지만 정확성이 떨어진다.

- 이동평균법

- 적용하기 쉽다.

- 객관적으로 측정되어 이익을 조작 할 가능성이 적다.

- 실제 물량흐름을 전혀 고려하지 않는다.

- 기말이 되기 전에는 매출원가를 알 수 없다.

- 거래가 빈번한 경우, 이동평균법은 가중평균단가의 계산절차가 복잡하다. - 선입선출법

- 원가흐름가정이 실제물량흐름과 일치하므로 비교적 정확하고 객관적이다.

- 기말재고자산이 가장 최근의 현행원가로 평가된다.

- 물가상승 시에는 재고자산이 과대평가되는 반면에, 매출원가는 과소평가되어 당기순이익이 과대 계상된다.

- 수익비용대응의 원칙에 맞지 않는다. - 후입선출법

- 수익비용대응이 적절하다.

- 물가상승시 법인세 절감효과가 있다.

- 재고자산의 물량흐름에 역행하는 방법으로 물가상승시 순이익을 낮게 조작할 가능성이 있다.

- 재무상태표상 재고자산이 현행원가를 반영하지 못한다.

등록된 답글이 없습니다.