커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단2기] 재무제표 해석

알갱이

· 2023-08-29

알갱이

· 2023-08-29

관련 강의 : K 회계사의 숨겨둔 재무제표 해석노트 / 김홍권 회계사 [ 강의 바로가기 ]

16일차 손익계산서... 매출액

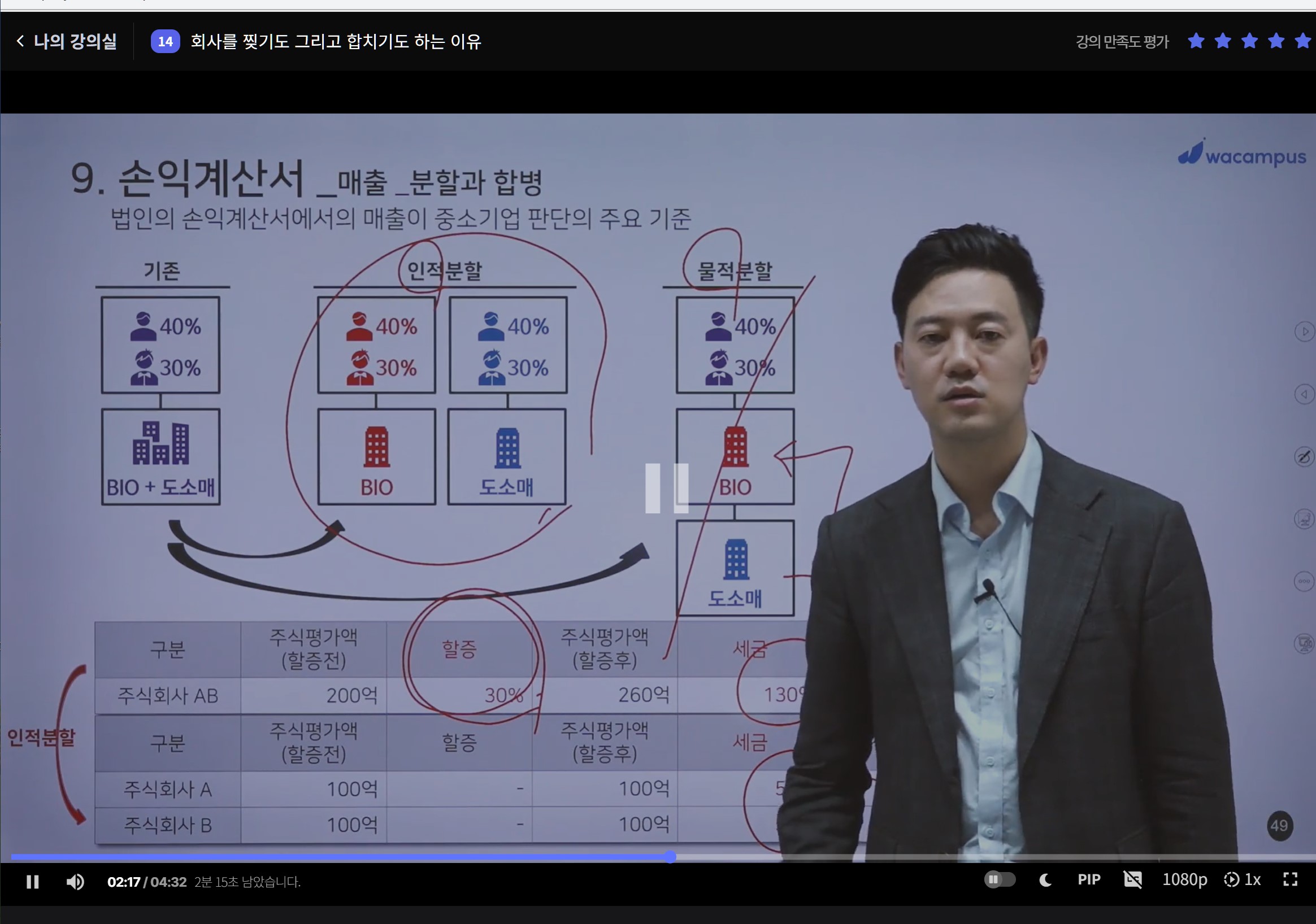

○ 분할과 합병 (손익계산서의 매출액으로 중소기업 판단)

합병 : 계열사의 지배력을 확보하기 위하여 합병비율을 부풀린 후 합병진행

□ 손익계산서 매출액의 중요성

- 개인사업자의 경우 성실신고확인 대상자 판단 , 법인전환

- 법인사업자의 경우 중소기업판단여부, 분할

- 쿠팡case

거래방식에 따른 매출 인식의 차이

특정매입 판매- 순액매출 (수수료매장, 일반적 오픈마켓)

직매입 판매 – 총액매출 (⁂ 시장점유율 증가)

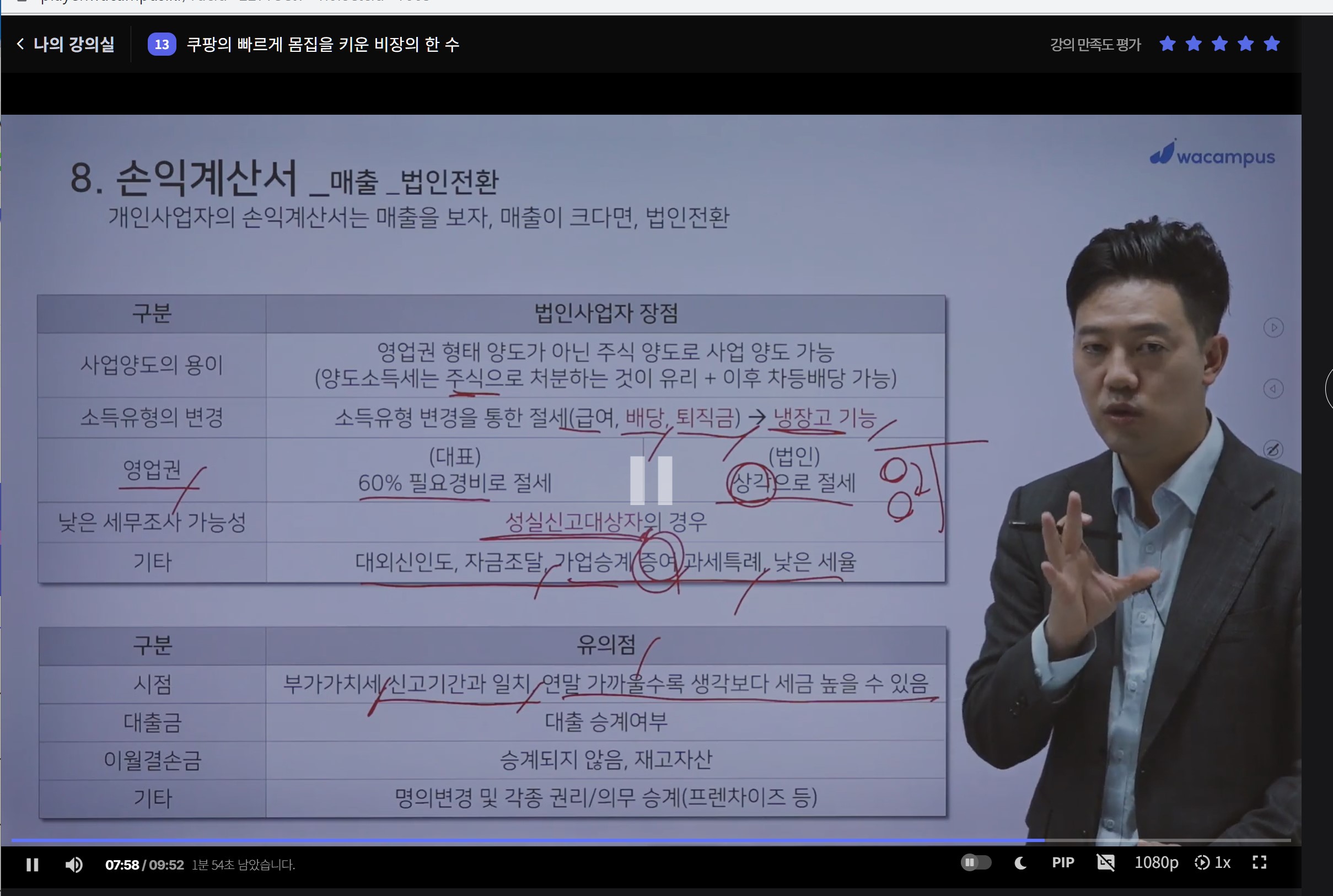

○ 법인전환

장점 : 영업권 형태의 양도가 아닌 주식 양도로 사업의 양도

급여, 배당, 퇴직금등의 설계로 절세

낮은세율, 대외신인도, 자금조달, 가업승계 증여 과세특례

주의점 : 부가세 신고기간과 일치 후 법인전황 진행,

거래방식에 따른 매출 인식의 차이

특정매입 판매- 순액매출 (수수료매장, 일반적 오픈마켓)

직매입 판매 – 총액매출 (⁂ 시장점유율 증가)

○ 법인전환

장점 : 영업권 형태의 양도가 아닌 주식 양도로 사업의 양도

급여, 배당, 퇴직금등의 설계로 절세

낮은세율, 대외신인도, 자금조달, 가업승계 증여 과세특례

주의점 : 부가세 신고기간과 일치 후 법인전황 진행,

연말 가까울수록 세금이 높음(세율의 환산규정)

대출금 승계 여부, 이월결손금 승계안됨, 각종권리의 의무의 승계 (명의이전)

○ 분할과 합병 (손익계산서의 매출액으로 중소기업 판단)

분할 : 인적분할 (중소기업 유지의 목적) ****

물적분할 (중소기업 유지는X , 주식양도시 할증평가)

합병 : 계열사의 지배력을 확보하기 위하여 합병비율을 부풀린 후 합병진행

등록된 답글이 없습니다.