커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

11/20

kenough

· 2023-08-27

조회수 2,547

관련 강의 : 경리업무 초보자가 꼭 알아야 할 왕초보 회계 탈출 / 염정희 세무사 [ 강의 바로가기 ]

11/20

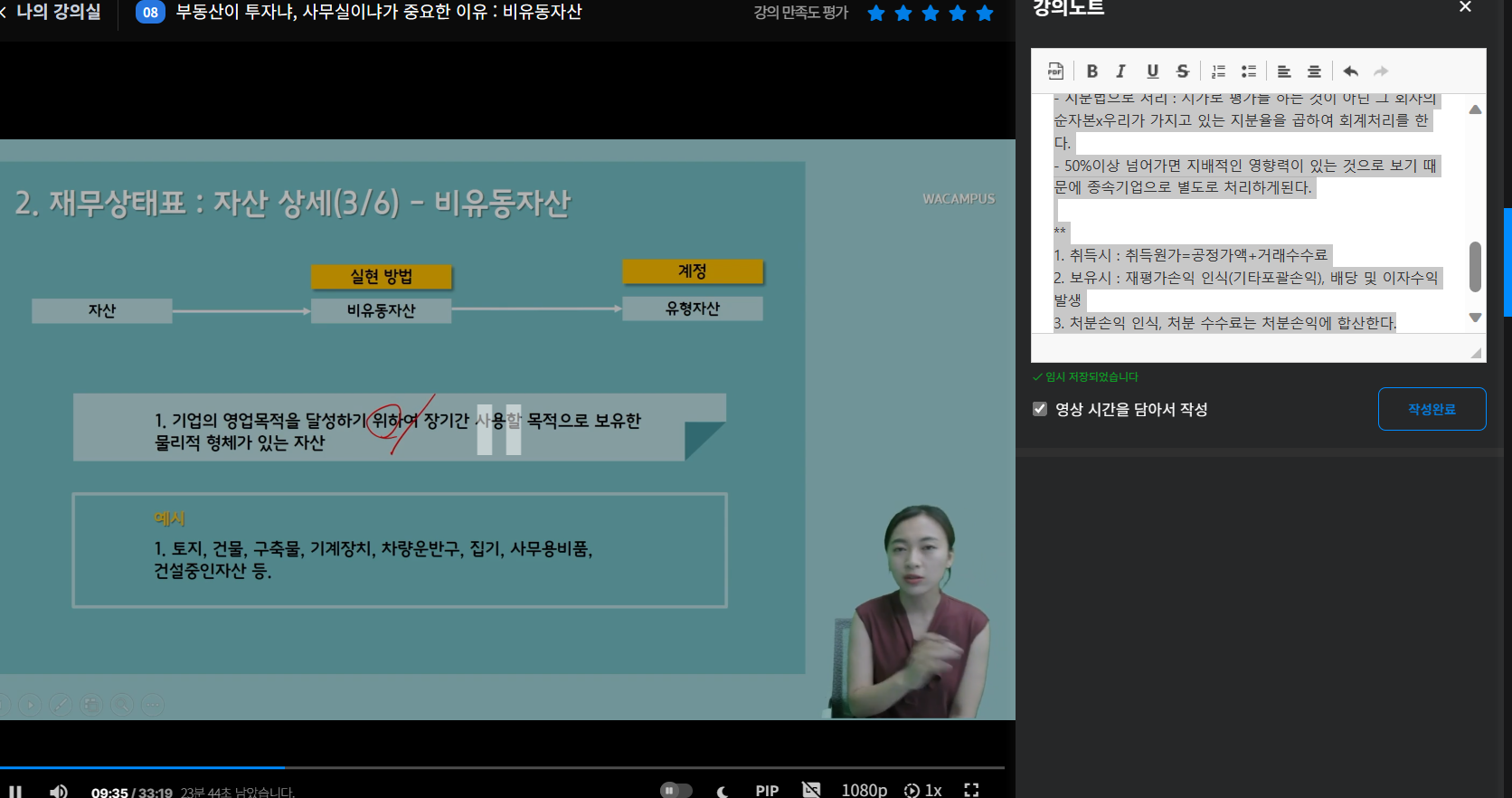

자산-비유동자산-투자자산

소유목적 : 기타, 1년 이상 - 매도가능금융자산

소유목적 : 기타, 1년 이상 - 매도가능금융자산

소유목적 : 만기까지 보유가 목적, 1년 이상 - 만기매도금융자산

*관계기업주식

- 유의미한 영향력을 가지고 있는 회사에 대해서 취득한 지분증권

- 기준을 20%이상 소유를 하고 있어야한다.

- 지분법으로 처리 : 시가로 평가를 하는 것이 아닌 그 회사의 순자본x우리가 가지고 있는 지분율을 곱하여 회계처리를 한다.

- 50%이상 넘어가면 지배적인 영향력이 있는 것으로 보기 때문에 종속기업으로 별도로 처리하게된다.

**

1. 취득시 : 취득원가=공정가액+거래수수료

2. 보유시 : 재평가손익 인식(기타포괄손익), 배당 및 이자수익 발생

3. 처분손익 인식, 처분 수수료는 처분손익에 합산한다.

자산-비유동자산-투자자산

- 지분증권(주식) - 만기가 없다.

소유목적 : 기타, 1년 이상 - 매도가능금융자산

- 채무증권(채권) - 만기있다. 이자 얼마나받을건지 정해져있다.

소유목적 : 기타, 1년 이상 - 매도가능금융자산

소유목적 : 만기까지 보유가 목적, 1년 이상 - 만기매도금융자산

*관계기업주식

- 유의미한 영향력을 가지고 있는 회사에 대해서 취득한 지분증권

- 기준을 20%이상 소유를 하고 있어야한다.

- 지분법으로 처리 : 시가로 평가를 하는 것이 아닌 그 회사의 순자본x우리가 가지고 있는 지분율을 곱하여 회계처리를 한다.

- 50%이상 넘어가면 지배적인 영향력이 있는 것으로 보기 때문에 종속기업으로 별도로 처리하게된다.

**

1. 취득시 : 취득원가=공정가액+거래수수료

2. 보유시 : 재평가손익 인식(기타포괄손익), 배당 및 이자수익 발생

3. 처분손익 인식, 처분 수수료는 처분손익에 합산한다.

등록된 답글이 없습니다.