커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단2기] 12일차, 기초부터 다잡는 세무 이야기 법인세편 8,9,10강

블럭B

· 2023-08-27

블럭B

· 2023-08-27

관련 강의 : 기초부터 다잡는 세무 이야기 : 법인세편 / 신예진 세무사 [ 강의 바로가기 ]

1. 법인세 계산방법

번 돈 × 세율

번 돈 -> 각사업연도 소득금액

각사업연도 소득금액 - 결손금 : 과세표준

과세표준 × 세율: 산출세액

산출세액 - 기납부세액: 납부세액

2. 세무조정

각사업연도 소득금액은 익금 - 손금

더 간단하게 회계 당기순이익을 이용하여 구할 수 있음.

당기순이익에서

수익 > 익금 익금불산입

수익 < 익금 익금산입

비용 > 손금 손금불산입

비용 < 손금 손금산입

이러한 조정을 통해 각사업연도소득금액 구할 수 있음.

특히 비용 > 손금 손금불산입하는 경우 주의사항!

*결산조정: 비용과 손금이 차이가 날 때, 무조건 차이를 조정하지 말고 비용 계상한 만큼만 손금 산입한다

예) 감가상각비

*신고조정: 결산조정 외의 모든 항목, 손금과 비용이 차이가 나면 무조건 조정한다.

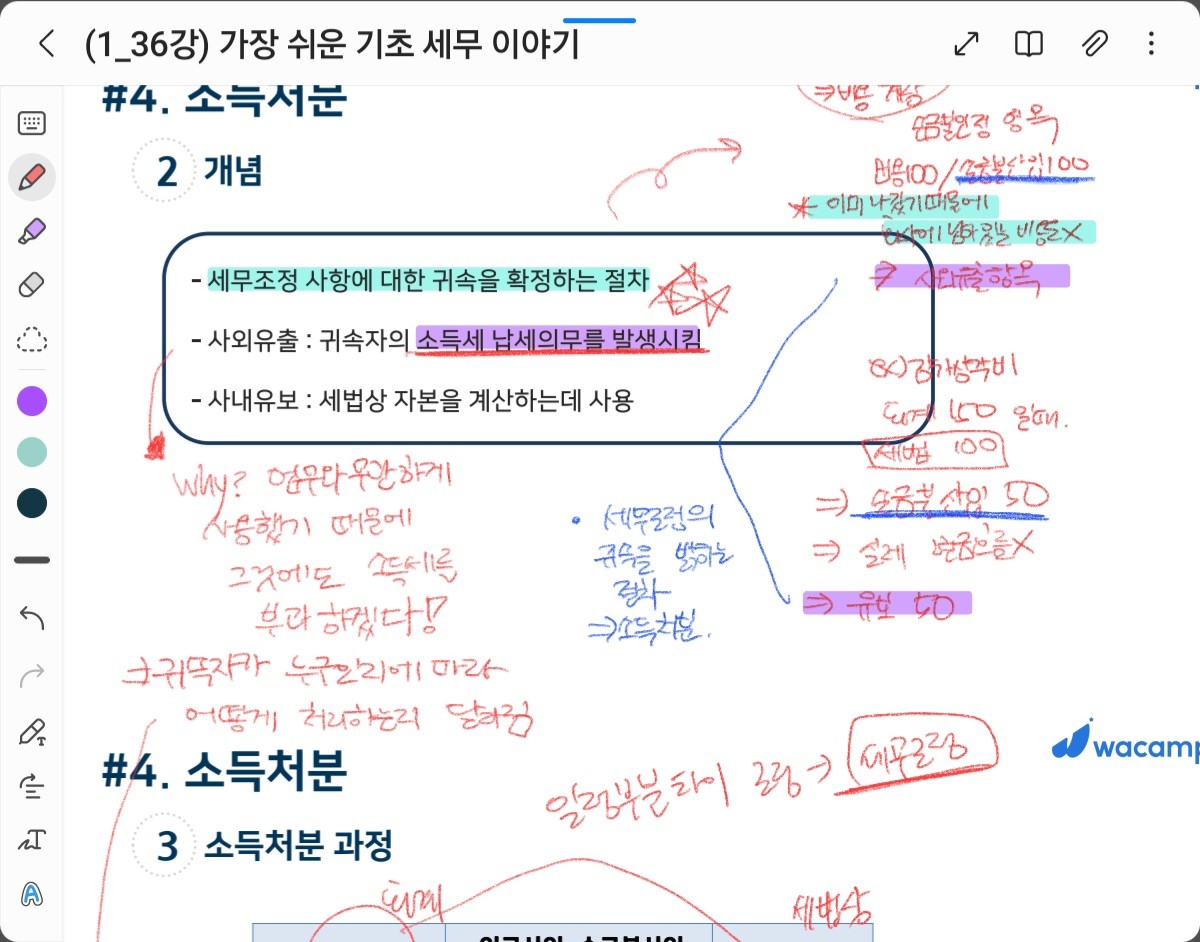

3. 소득처분

소득의 귀속을 밝혀 소득세 과세 근거가 됨!

소득처분을 위해서는 회계상 자본의 흐름을 이해해야 함.

회계상 번돈인 당기순이익

연말에 주총같은 절차를 통해 사외유출(배당,상여 등) 또는 유보 결정

이때 유보, 이익잉여금 항목으로 회계상 자본을 구성

각사업연도 소득금액 1. 사외유출

2. 유보(세법상 자본구성)

=> 세무소득처분/ 사외유출 또는 유보 (귀속에 따라 소득세 종류가 달라짐)

예) 배당->배당소득, 기타사외유출, 기타소득, 근로소득 등

회계상 자본 +_ 차이조정 -> 세법상 자본(각사업연도 소득금액과 마찬가지로 회계상 자본을 통해 구할 수 있음)

*차이조정: 결국 회사에 남아 있는 유보 차이

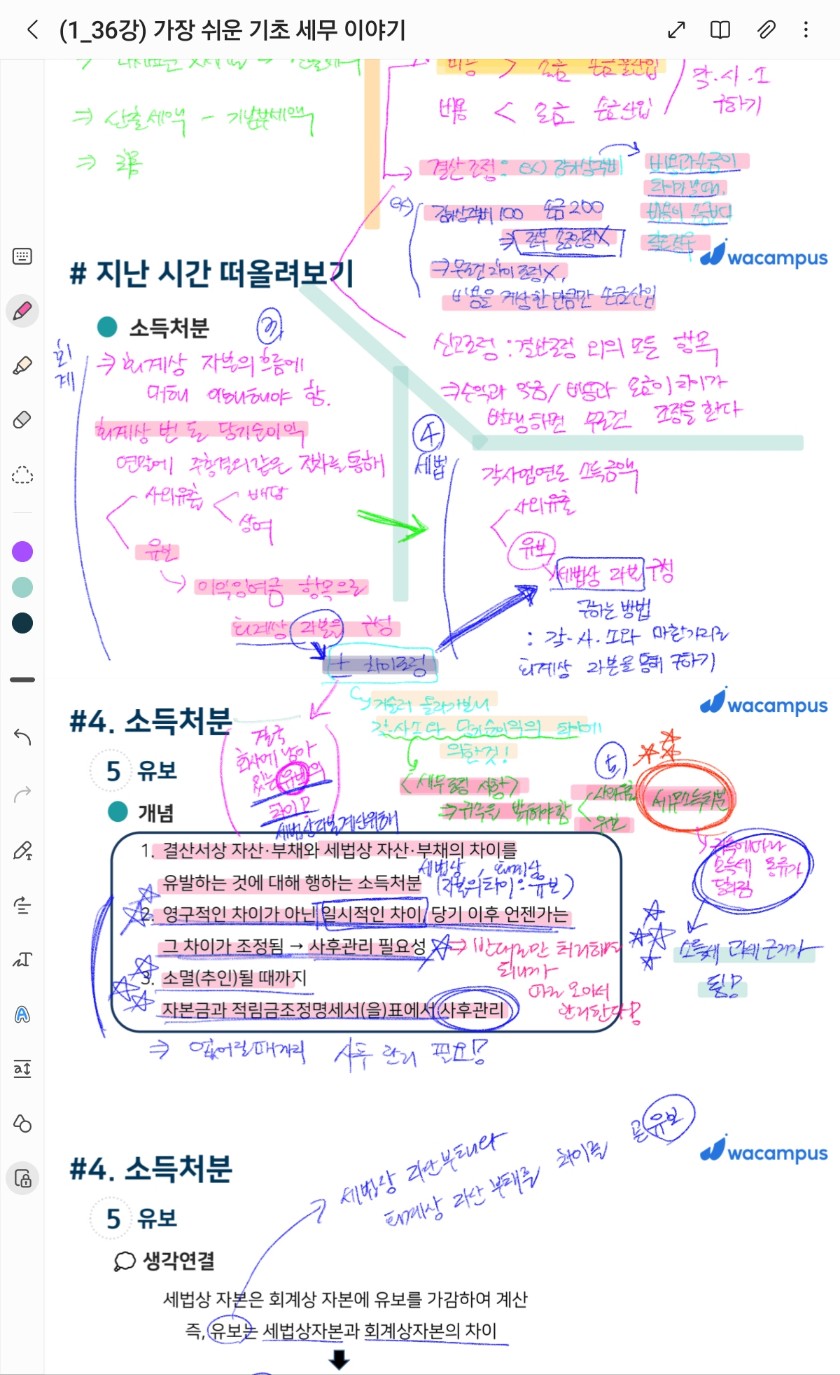

4. 유보

일시적인 차이

사후관리 필요(팔거나 처리할때 구입할때와 반대로 처리하면 되기 때문에 따로 모아서 관리 필요)

자본금과 적립금 조정명세서에서 사후관리함.

예) 구입

회계상 토지 100 세금과공과 20/ 현금 120

세법에서는 세금과공과가 비용말고 자산으로 처리

세법상 토지 120/ 현금 120

수정 분개: 토지 20/ 세금과공과 20

세무조정: 손금불산입 토지 20(유보)

예) 매각

회계상 현금 140/ 토지 100, 처분이익 40

세법상 현금 140/ 토지 120, 처분이익 20

수정분개: 처분이익 20/ 토지 20

세무조정: 익금불산입 전기 토지 20(유보)

*손금불산입 -> 반대 처리 손금 산입(=익금불산입)

유보잔액 추인하는 세무조정

- 항해단2기

- 12일차

등록된 답글이 없습니다.