커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 2기] 개정세법 9강

열공열공

· 2023-08-24

열공열공

· 2023-08-24

관련 강의 : 기장할 때 꼭 알아야 할 2023 개정세법 / 염정희 세무사 [ 강의 바로가기 ]

9강에서는 원천세 개정세법에 대해 배웠다.

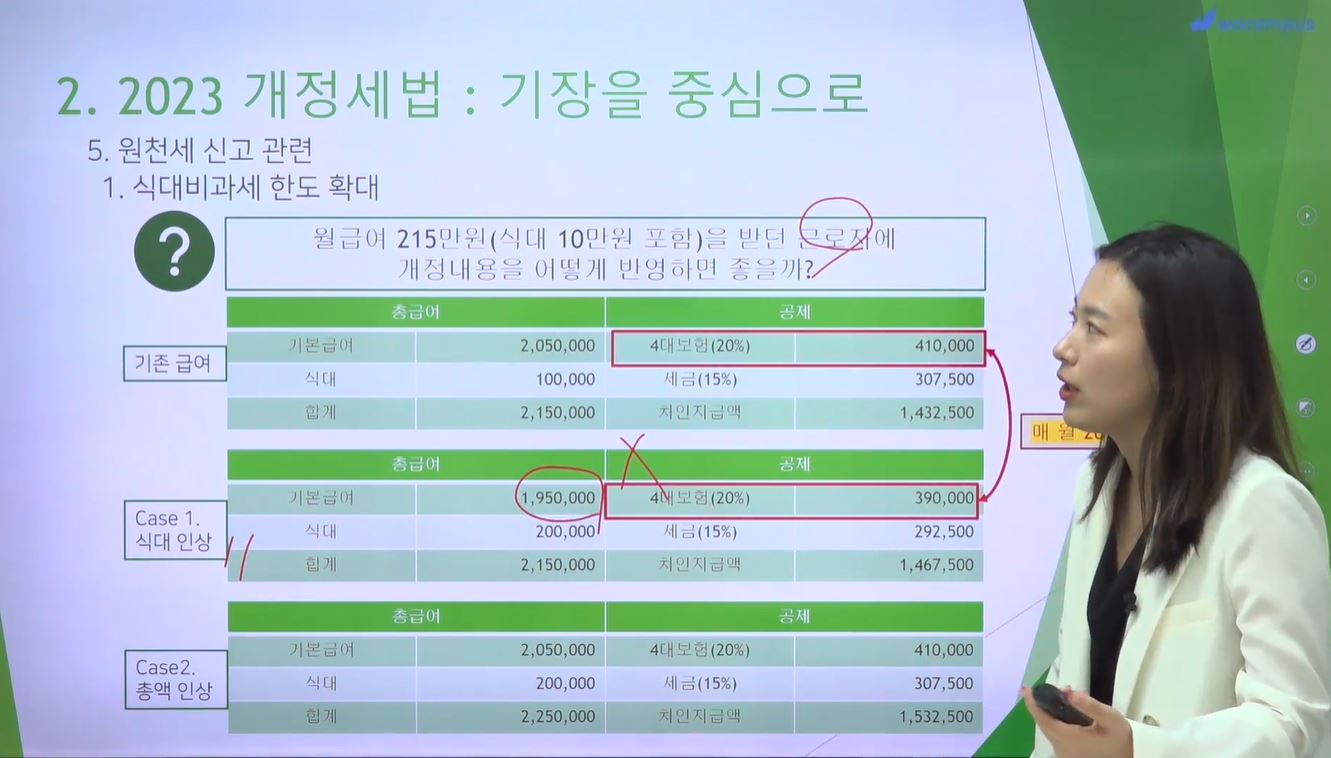

1. 식대비과세 한도 확대

-월10만원 이하 -> 월20만원 이하

-개정이유: 근로자 등 세부담 완화, 사업주 4대보험 부과 제외

-시행일: 23.1.1.이후 발생하는 소득분부터

**최저임금 계산 시 비과세 제외해서 계산할 경우

주 40시간 근로자 기준 2,010,580원(209시간)

식대 비과세 상승에 따른 최저임금 미달 주의!

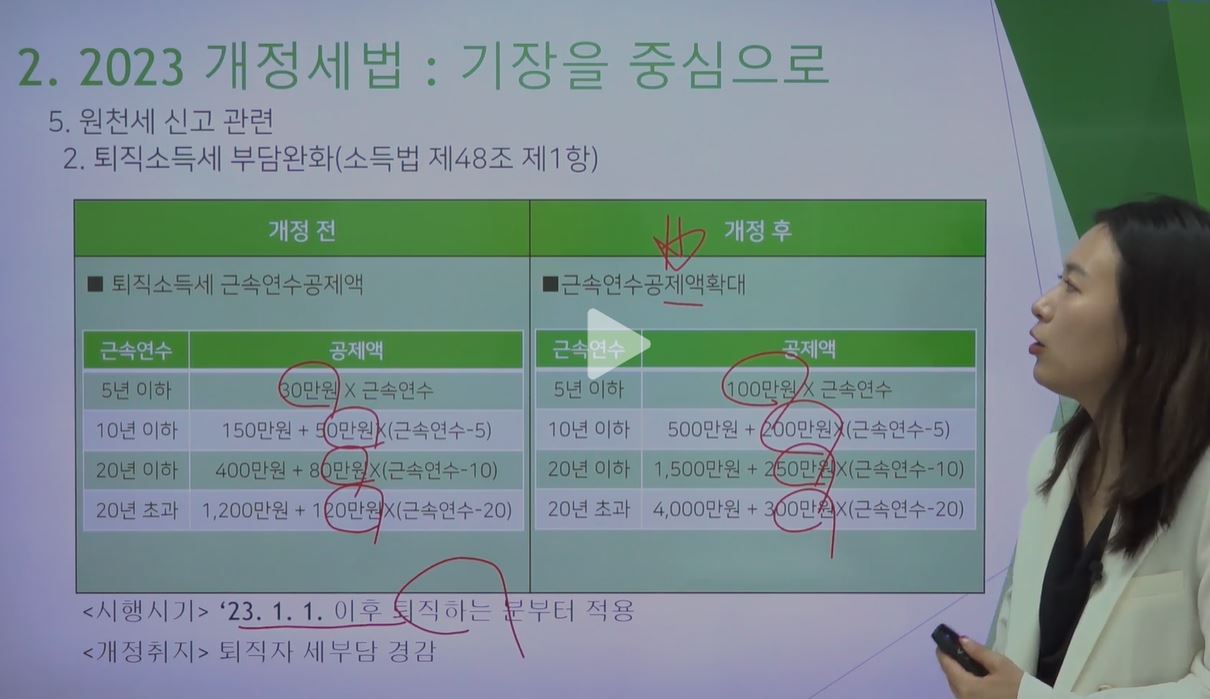

2. 퇴직소득세 부담 완화

-근속연수 공제액 확대

-개정이유: 퇴직자 세부담 경감

-시행일: 23.1.1. 이후 퇴직하는 분부터

1. 식대비과세 한도 확대

-월10만원 이하 -> 월20만원 이하

-개정이유: 근로자 등 세부담 완화, 사업주 4대보험 부과 제외

-시행일: 23.1.1.이후 발생하는 소득분부터

**최저임금 계산 시 비과세 제외해서 계산할 경우

주 40시간 근로자 기준 2,010,580원(209시간)

식대 비과세 상승에 따른 최저임금 미달 주의!

2. 퇴직소득세 부담 완화

-근속연수 공제액 확대

-개정이유: 퇴직자 세부담 경감

-시행일: 23.1.1. 이후 퇴직하는 분부터

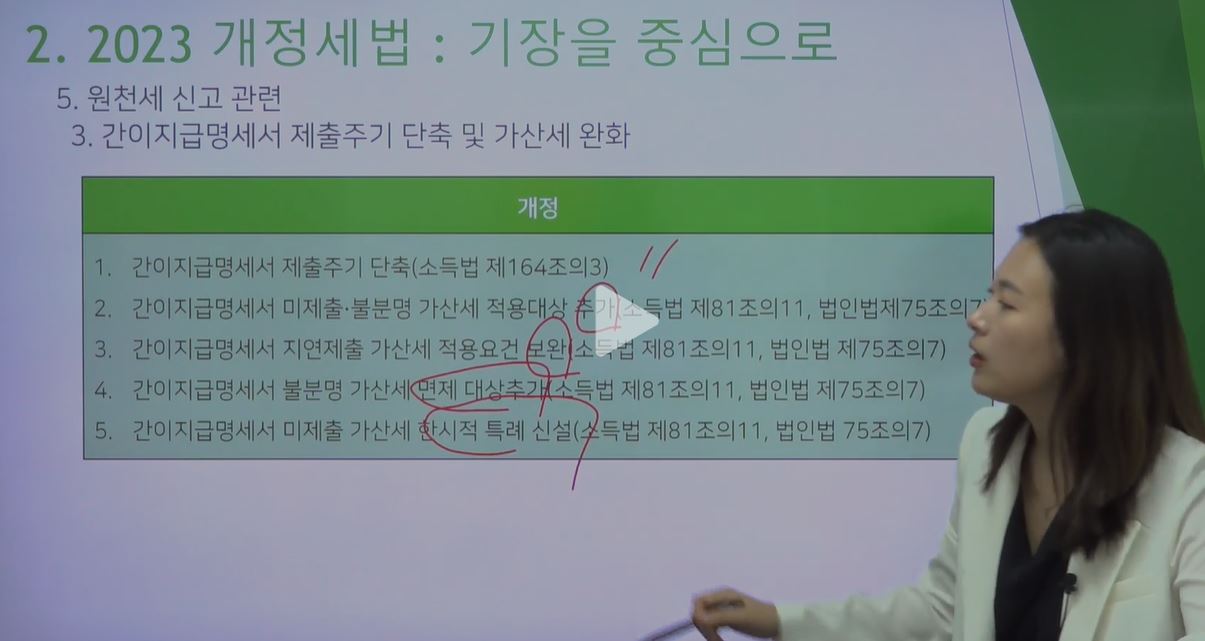

3-1. 간이지급명세서 제출주기 단축

-상용근로소득: 매 반기 -> 매월

-인적용역 관련 기타소득: x -> 매월

-개정이유: '소득기반 고용보험' 시행 지원을 위한 인프라 구축

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-2. 간이지급명세서 미제출, 불분명 가산세(0.25%) 적용대상 추가

-개정이유: 인적용역 관련 기타소득에 대한 간이지급명세서 신설에 따라 가산세 규정 보완

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-3. 간이지급명세서 지연제출 가산세(0.125%) 적용요건 보완

-상용근로소득: 제출기간 경과 후 3개월 내 -> 1개월 내 제출

-인적용역관련 기타소득: 제출기간 경과 후 1개월 내 제출

-개정이유: 지연제출 가산세 적용요건 보완

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-4. 간이지급명세서 불분명 가산세 면제 대상 추가

-지급금액 중 불분명 금액이 5% 이하인 경우 가산세 면제

-원천징수대상 사업소득 만 -> 원천징수대상 사업소득+상용근로소득, 인적용역관련 기타소득

-개정이유: 가산세 부담 완화

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-5. 간이지급명세서 미제출 가산세 한시적 특례 신설

1)상용근로소득 간이지급명세서를 소득지급일이 속하는 반기의 다음 달 말일까지 간이지급명세서 제출 시 미제출 가산세 면제

-적용대상: 24.1.1.~12.31.에 지급하는 상용근로소득(소규모사업자**의 경우 24.1.1.~25.12.31.)

**직전연도 상시고용인원이 20인 이하로서 원천징수세액 반기별 납부자

-개정이유: 가산세 부담 완화

-시행일: 24.1.1. 이후 지급하는 소득분부터

2)인적용역 관련 기타소득 간이지급명세서를 소득 지급일이 속하는 과세연도 다음 연도의 2월 말일까지 제출 시 미제출 가산세 면제

-적용대상: 24.1.1.~12.31에 지급하는 인적용역 관련 기타소득

-개정이유: 가산세 부담 완화

-시행일: 24.1.1. 이후 지급하는 소득분 부터

-상용근로소득: 매 반기 -> 매월

-인적용역 관련 기타소득: x -> 매월

-개정이유: '소득기반 고용보험' 시행 지원을 위한 인프라 구축

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-2. 간이지급명세서 미제출, 불분명 가산세(0.25%) 적용대상 추가

-개정이유: 인적용역 관련 기타소득에 대한 간이지급명세서 신설에 따라 가산세 규정 보완

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-3. 간이지급명세서 지연제출 가산세(0.125%) 적용요건 보완

-상용근로소득: 제출기간 경과 후 3개월 내 -> 1개월 내 제출

-인적용역관련 기타소득: 제출기간 경과 후 1개월 내 제출

-개정이유: 지연제출 가산세 적용요건 보완

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-4. 간이지급명세서 불분명 가산세 면제 대상 추가

-지급금액 중 불분명 금액이 5% 이하인 경우 가산세 면제

-원천징수대상 사업소득 만 -> 원천징수대상 사업소득+상용근로소득, 인적용역관련 기타소득

-개정이유: 가산세 부담 완화

-시행일: 24.1.1. 이후 지급하는 소득분부터

3-5. 간이지급명세서 미제출 가산세 한시적 특례 신설

1)상용근로소득 간이지급명세서를 소득지급일이 속하는 반기의 다음 달 말일까지 간이지급명세서 제출 시 미제출 가산세 면제

-적용대상: 24.1.1.~12.31.에 지급하는 상용근로소득(소규모사업자**의 경우 24.1.1.~25.12.31.)

**직전연도 상시고용인원이 20인 이하로서 원천징수세액 반기별 납부자

-개정이유: 가산세 부담 완화

-시행일: 24.1.1. 이후 지급하는 소득분부터

2)인적용역 관련 기타소득 간이지급명세서를 소득 지급일이 속하는 과세연도 다음 연도의 2월 말일까지 제출 시 미제출 가산세 면제

-적용대상: 24.1.1.~12.31에 지급하는 인적용역 관련 기타소득

-개정이유: 가산세 부담 완화

-시행일: 24.1.1. 이후 지급하는 소득분 부터

- 열공열공

등록된 답글이 없습니다.