커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

2기3일차

kimso2

· 2023-08-16

kimso2

· 2023-08-16

관련 강의 : 배테랑 세무사에게 배우는 개인/법인 결산 노하우 / 백근창 세무사 [ 강의 바로가기 ]

5. 성실신고 확인 제도

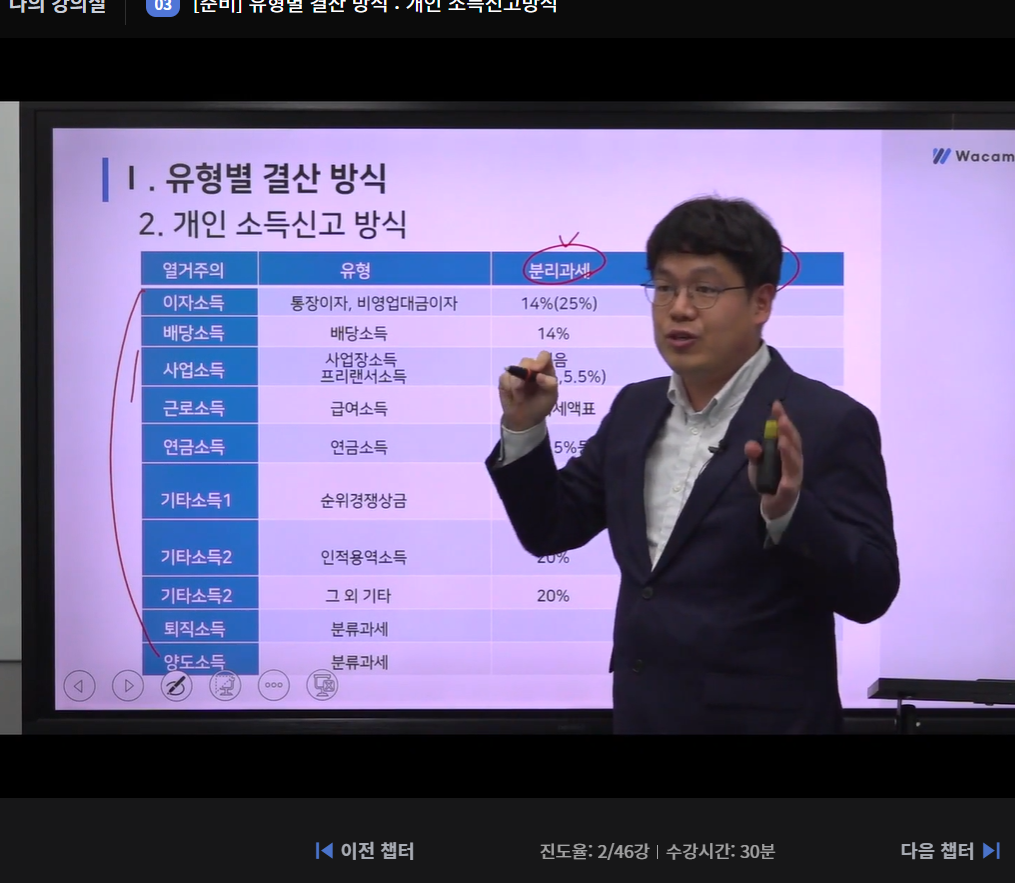

Ⅰ. 유형별 결산 방식

18

(1) 매출 누락의 경우 ‘허위 확인 금액’은 증거 서류가 없거나 허위임을 알면서 계상한 비

용 등을 의미하는 것으로 허위 확인 금액을 판정할 때 확인서 중 ‘특이사항은’ 제외 되며,

세금계산서, 계산서 등 적격증명서류가 추후 가공으로 밝혀지거나 매출 누락이 발견되

는 경우는 ‘허위 확인’으로 보지 않는다.

(2) 책임범위 성실신고 확인결과 사업자 확인 사항은 사업자가 확인하도록 하고 있고 성

실신고 확인결과 특이사항 기술서는 원천적으로 징계 대상인 허위 확인의 대상에서 제

외하고 있으므로 결국 확인세무사는 성실신고 확인결과 주요명세서에 대하여만 책임을

지게 되는 것이다.

# 성실신고 확인자의 책임

5. 성실신고 확인 제도

Ⅰ. 유형별 결산 방식

19

수입금액 부가세 기타경비 사업자산

매 각

사업외자

산 매각 통장분개

개인

추계 – 단순경비율

열거주의

○ × ○ × ×

추계 – 기준경비율 ○ × ○ × ×

간편장부대상자 ○ ○ ○ × ×

복식부기의무자 ○ ○ ○ × ×

성실신고확인대상자 ○ ○ ○ × ○

법인

일반법인

포괄주의

○ ○ ○ ○ ○

성실신고 법인 ○ ○ ○ ○ ○

# 사업용 재산 매각 소득 (부가세 신고서상 과세표준 명세에 표시 필요)

업무용 승용차(비영업용 소형승용차포함) : 2017년~

공구와기구및비품, 선박및항공기, 기계및장치, 그외양도소득세비과세유형자산: 2018년~

양도소득세 대상 과세 유형자산 : (토지 건물 등) : 배제

# 주의사항

경비율 및 기장의무 판단시 : 부가세법상 매출(처분 이익이 아님) 금액을 포함하여 판단 필요

성실신고 확인 대상자 여부 판단 : 자산 매각액을 제외 하고 판단

6. 사업자의 사업소득 유형별 결산 방식

Ⅰ. 유형별 결산 방식

등록된 답글이 없습니다.