커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단2기] 3일차, 경리업무 초보자가 꼭 알아야 할 왕초보 회계 탈출 6강,7강,8강

블럭B

· 2023-08-16

블럭B

· 2023-08-16

관련 강의 : 경리업무 초보자가 꼭 알아야 할 왕초보 회계 탈출 / 염정희 세무사 [ 강의 바로가기 ]

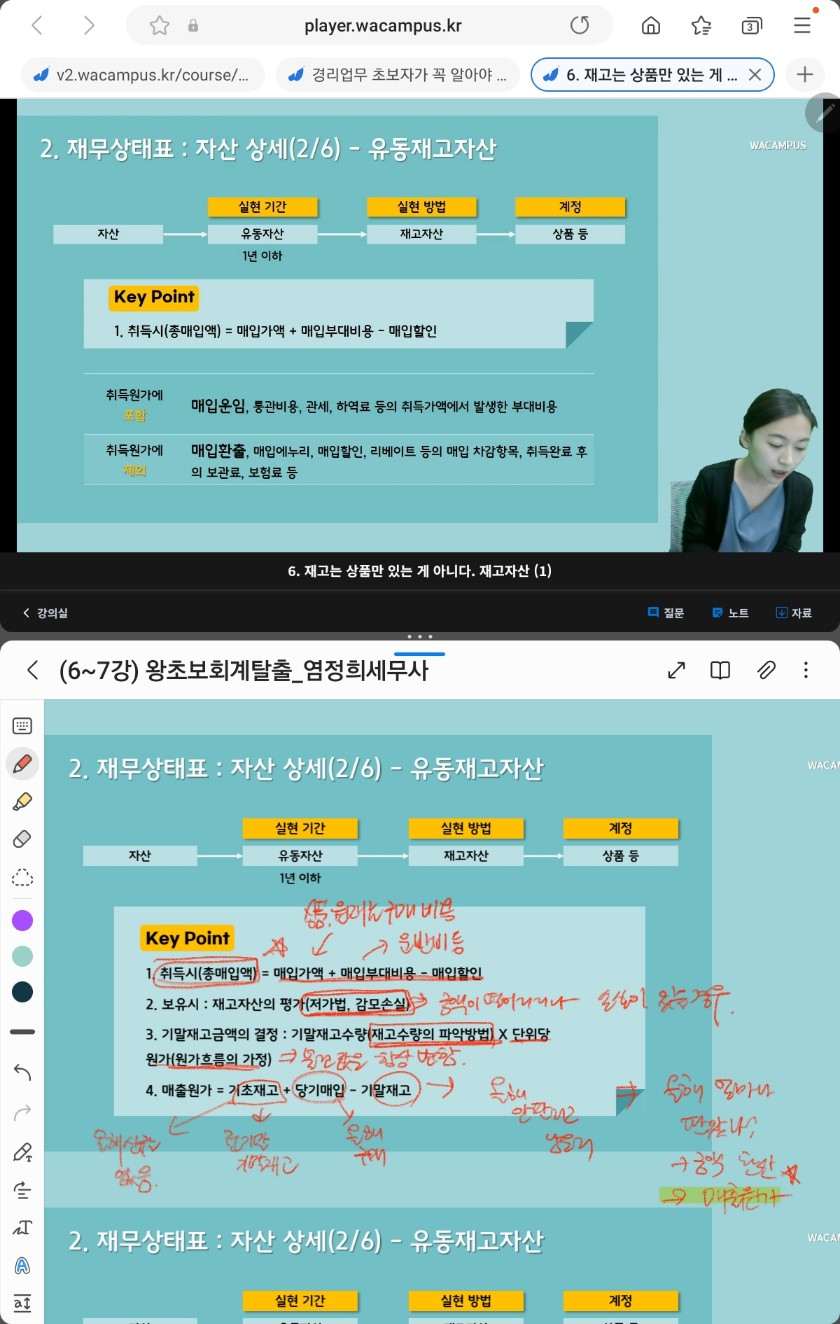

재고자산 키포인트

1. 취득시(총매입액) = 매입가액 + 매입부대비용 - 매입할인

부대비용-> 운반비,설치비 등

2. 보유시 : 재고자산의 평가 (저가법, 감모손실)

3. 기말재고 금액의 결정 : 기말재고수량 (재고수량의 파악방법) × 단위당 원가

4. 매출원가 = 기초재고 + 당기매입 - 기말재고

@올해 얼마나 팔았나, 판 금액이 매출원가가 됨

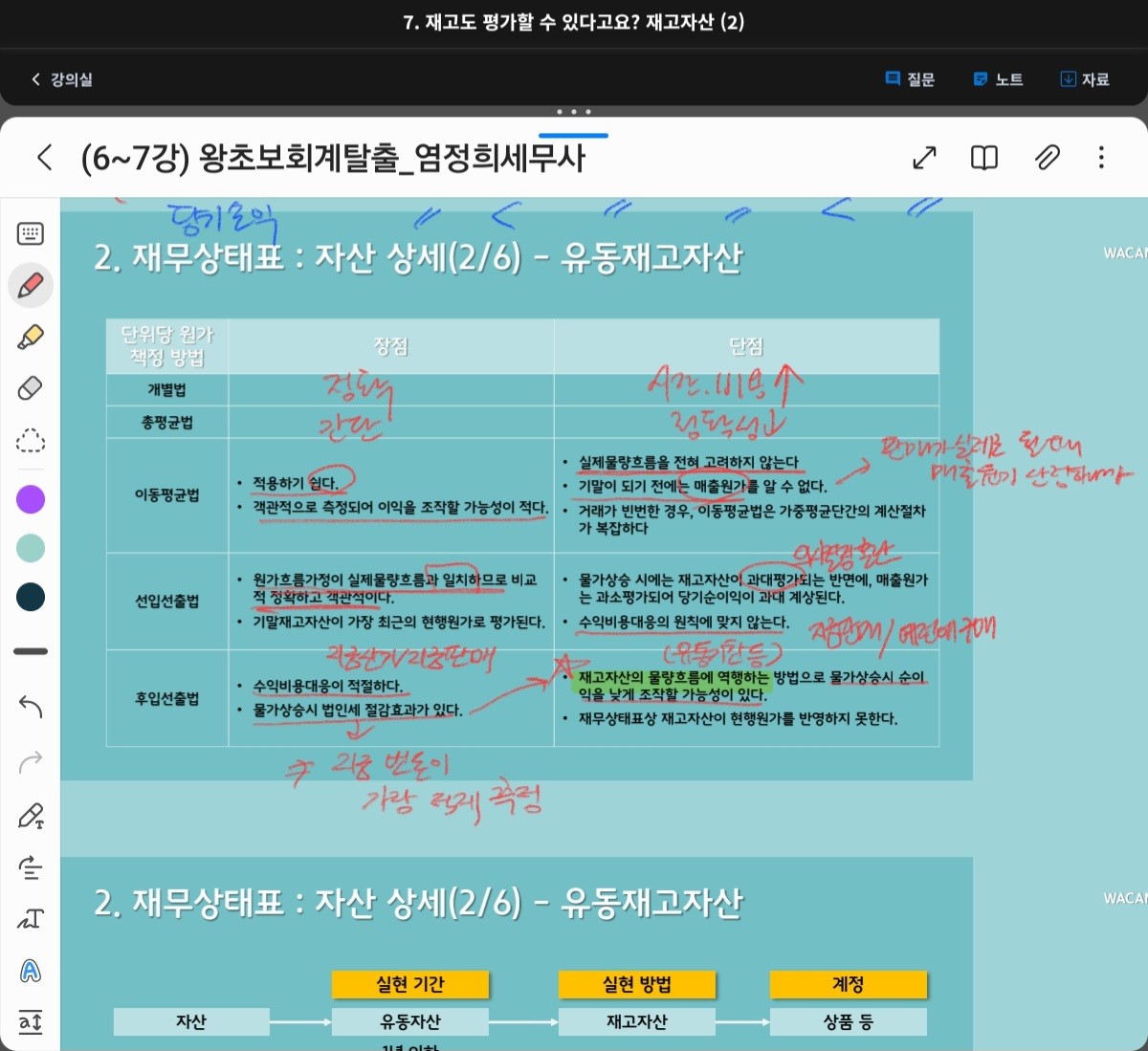

2. 재고자산의 평가

물건가액이 떨어졌을 경우에만! 올를때는 하지 않음

재고감모손실이 정상적일 경우, 매출원가에 가산

비정상적일 경우, 영업외비용으로 처리

재고평가손실 발생시, 매출원가에 가산 (비용처리)

평가손실 반영했는데 다시 금액이 올를 경우, 원래 샀던 금액만큼만 한도로 다시 반영한다.

@재고자산, 상품

*계속기록법, 개별법, 총평균법, 이동평균법, 선입선출법, 후입선출법

기말재고자산,당기손익: 후입선출<총평균법, 이동평균법<선입선출법

매출원가(비용): 기말재고자산, 당기손익과 반대

각자 장단점이 있음

-‐-------------------------------------------------------------------------------

투자자산

1년이상 보유

예) 장기금융상품, 매도가능금융자산, 만기보유 자산 등

1. 취득시, 취득원가는 공정가액 + 거래수수료

2. 보유시, 재평가손익인식, 배당및이자수익 발생

3. 처분시, 처분손익 인식, 처분수수료는 처분손익에 합산

유형자산

기업의 영업목적, 형체가 있는!

예) 토지, 건물, 비품 등

무형자산

기억의 영업목적, 형체가 없는!

예) 상표권, 저작권 등

유/무형자산

1. 취득시, 취득원가는 매입가액 +부대비용 + 자본적지출

*자본적 지출: 기능이 완전히 업그레이드 등

(수리 등 수익적 지출과는 다름, 수익적 지출은 비용처리)

2. 보유시, 감가상각, 자산재평가

3. 처분시, 처분손익 인식, 처분수수료는 처분손익에 합산함

☆감가상각비= 감각상각대상금액 × 상각률

정률법 : 기초장부가액 (취득원가 - 감가상각누계액) × 상각률

정액법 : (취득원가 - 잔족가액) × 상각률

* 감가상각누계액 계정은 유형자산에만 사용함

- 항해단2기

- 3일차

등록된 답글이 없습니다.