커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

항해단1기 - 건설업 뿌시기

캡틴

이수빈 캡틴

· 2023-07-12

조회수 4,288

관련 강의 : 내 커리어 확실하게 캐리하는 건설업 기장 실무 / 김수미 세무사 [ 강의 바로가기 ]

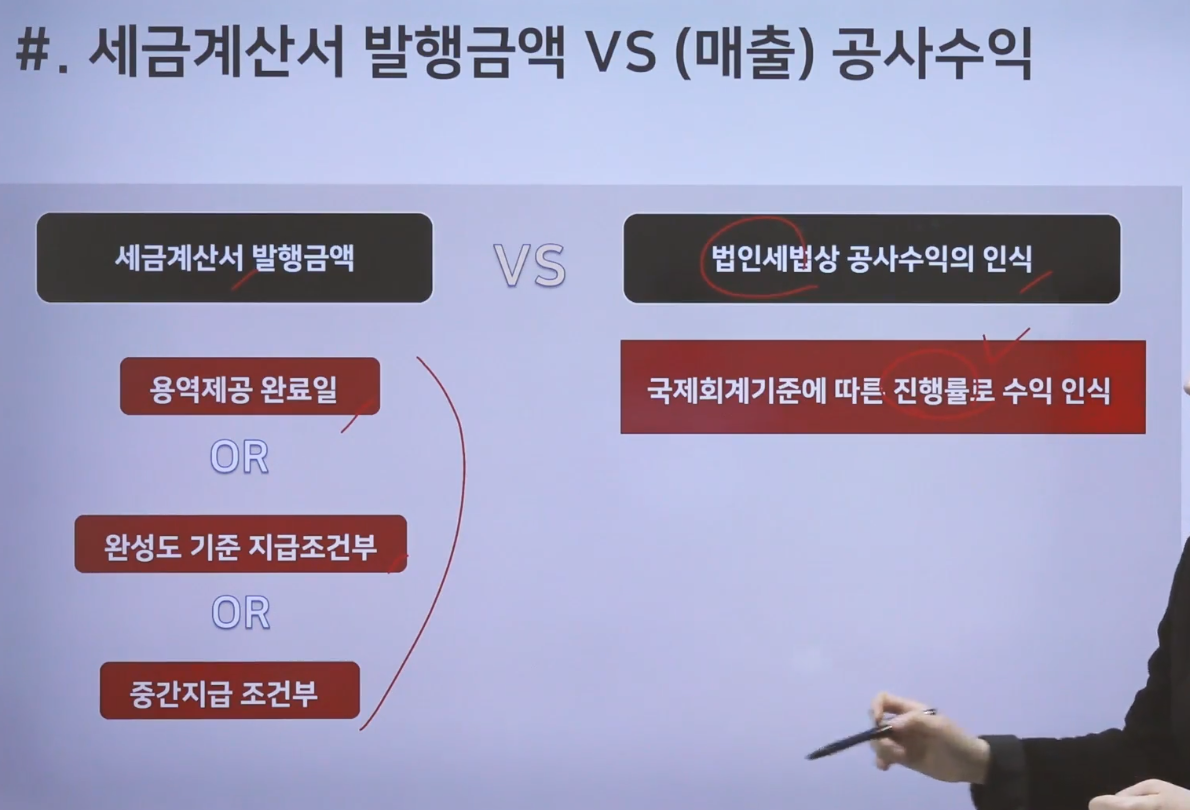

왼 : 부가세 매출 기준

오 : 법인세 매출 기준

이럴 경우에는 진행율에 따라 발생한 공사수익 차이금액은 "조정후 수입금액명세서"에 반영

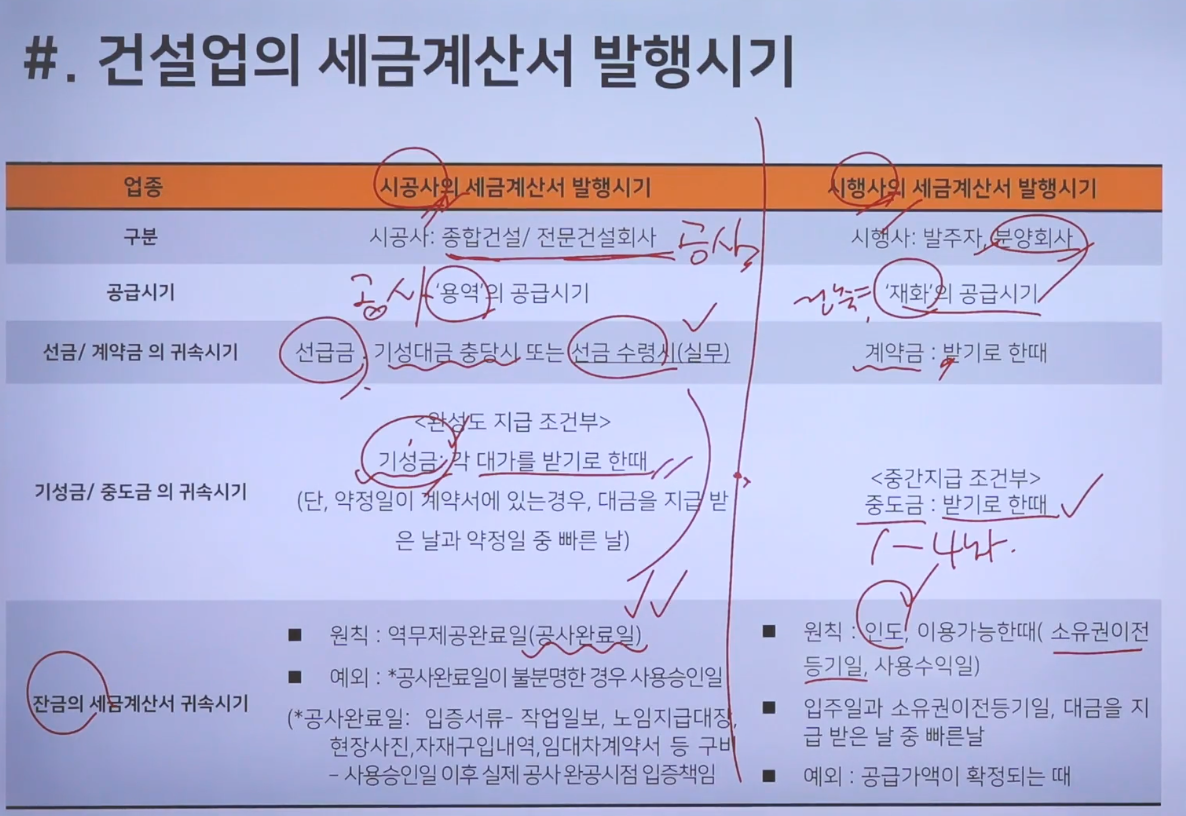

꼭 시행사와 시공사를 구분하여 세금계산서 발행을 하여야함

시공사는 용역=공사 기준

시행사는 재화=건출물 기준

* 사용승일일 이후 추가 공사로 인해 공사 완료일이 더 늦어지면 추가 공사가 완료되는 날 세금계산서를 발행하여야함

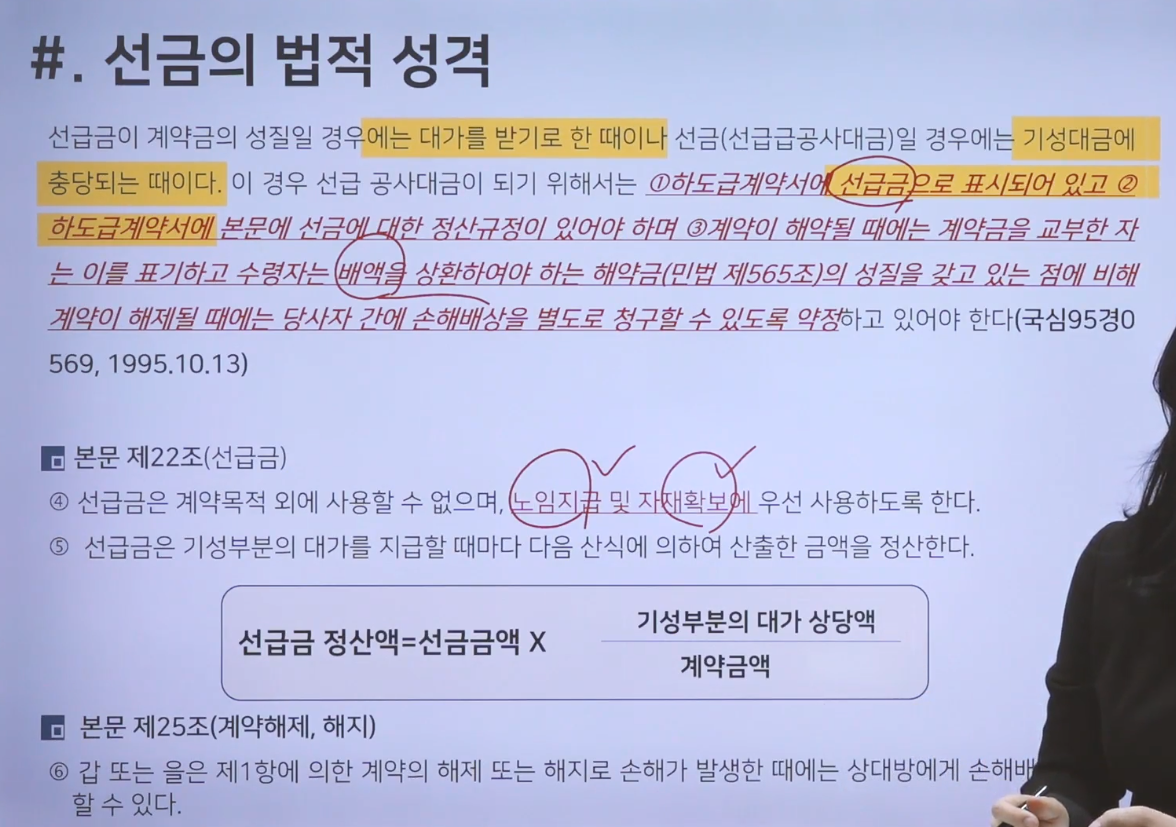

선급금(계약금) = 대가를 받기로 한 때

선급금(선금공사대금) = 기성대금이 충당되는 때

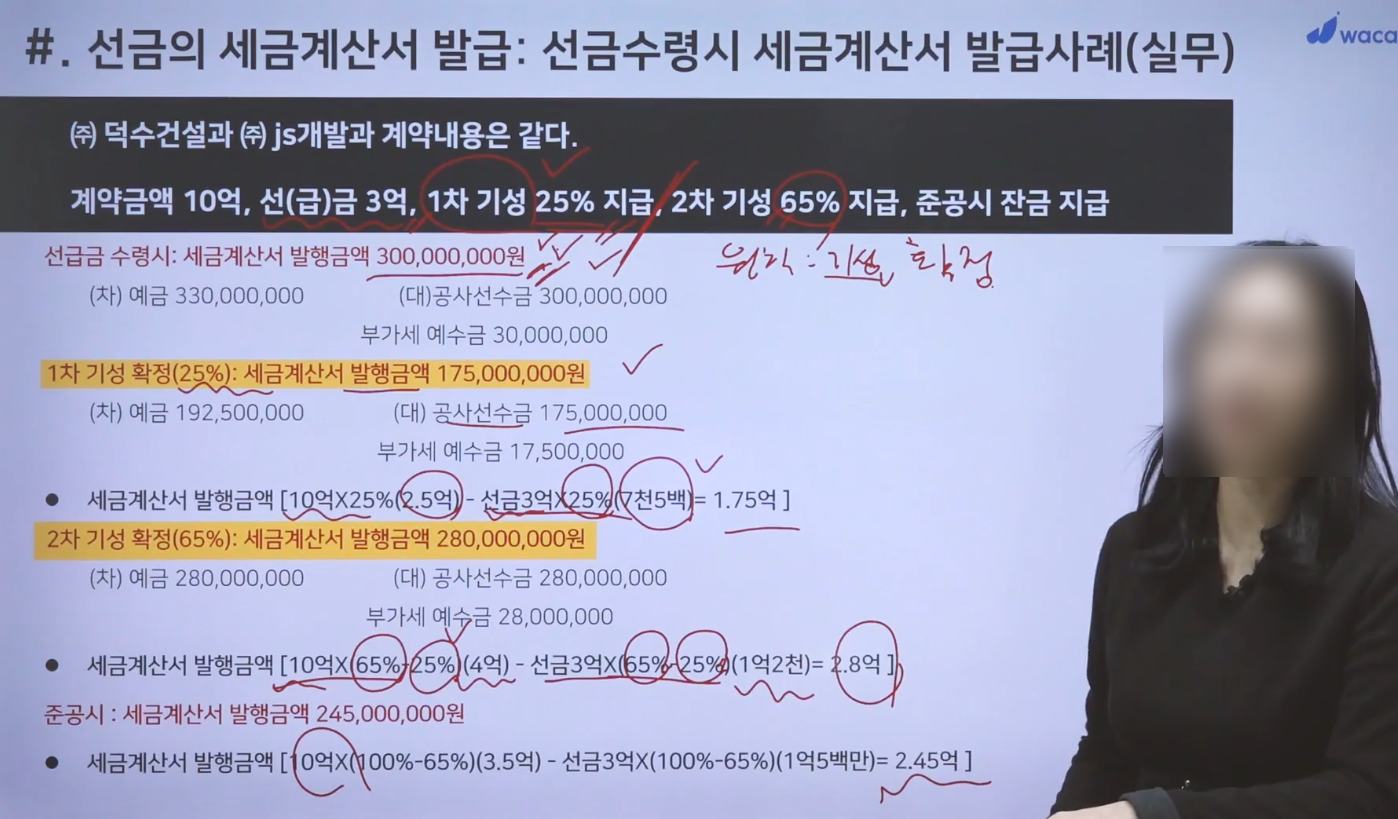

세금계산서 발행시 선금은 원칙적으로 기성이 확정되는 때 발행하여야하기 때문에 선금을 받았을 때 발행한 금액 중 해당 기성율만큼 제외 후 발행하여야 한다.

재작년 말부터 시행사를 하나 담당하게 되었는데 일반 건설업과 달라 업무 할 때 어려웠던 경험이 있습니다.

시행사에 대해선 자료들도 많이 공유되지 않고 있어서 유독 머리 싸매고 공부했던 기억이 나네요~

이번 챕터 강의를 들으면서 그때 공부했던 기억도 나고 다시 한 번 복습할 수 있는 기회가 된 거 같습니다!

근데 진짜 이 강의 들으면 들을수록 좋아요.... 아주 만족하면서 듣고 있습니다!

건설업 관리 하시는 분들은 제발 꼭 들어보셨으면 좋겠어요ㅠㅠㅠㅠ

- 항해단

- 항해단1기

- 건설업

- 세금계산서발행시기

- 시공사

- 시행사

- 선급급

- 기성금

- 잔금

등록된 답글이 없습니다.