커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[오성완 9일 챌린지 1일차] 베테랑 세무사에게 배우는 개인/법인 결산 노하우(1강)

안영미

· 2022-12-19

조회수 12,138

관련 강의 : 배테랑 세무사에게 배우는 개인/법인 결산 노하우 / 백근창 세무사 [ 강의 바로가기 ]

안녕하세요

오성완9일 챌린지 1일차를 맞게 되었습니다.

사실 선택한 강의를 듣고 살짝 걱정도 되네요

끝까지 할 수 있을지 ^^ 그치만 해보려고 합니다.

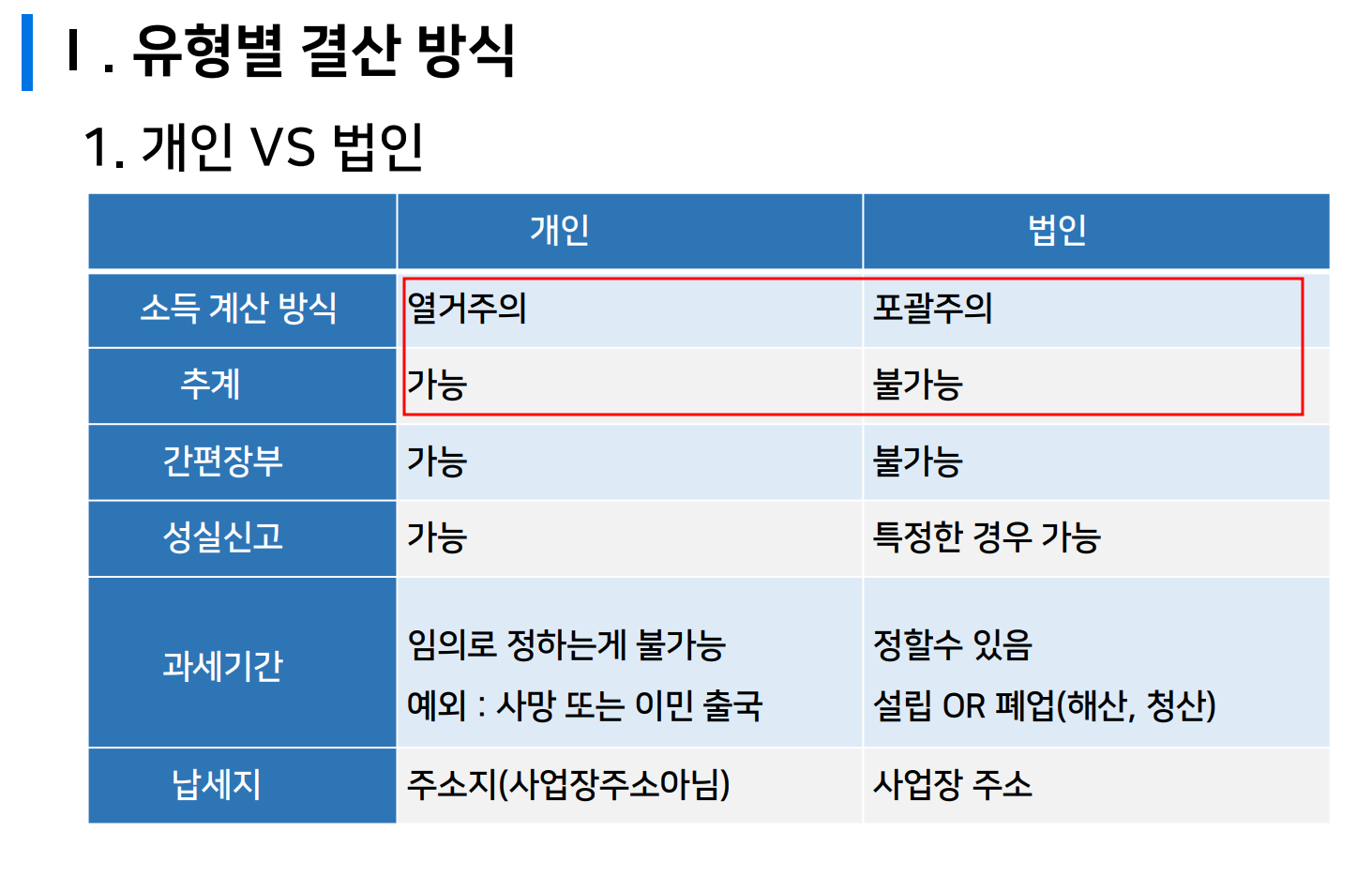

※ 개인과 법인의 차이

- 법인은 필요에 의해서 법률적으로 인정해주는 인격체이다.

법인에 대해 네이버 지식에서 찾아봤다

법에 의하여 권리·의무의 주체로서의 자격을 부여받은 사람.

법인은 자연인에 의하여는 목적을 달성하기 어려운 사업을 수행할 수 있게 하기 위하여 사람의 결합이나 특정한 재산에 대하여 자연인과 마찬가지로 법률관계의 주체로서의 지위를 인정한 것이다.

그래서 자연인의 정의도 찾아봤는데 "법률상으로는 유기적인 생물학적 육체를 가진 인간" 라고 되어 있다. ^^

- 법인과 대표는 다르다.

- 개인사업자가 곧 대표이다.(동일하다)

- 법인에서 대표의 소득은 비용으로 본다

- 개인이 곧 대표이기 때문에 비용으로 처리 하지 않는다.

- 법인의 대표를 상법에서는 근로자 보다는 위촉형태로 보며 세법에서는 근로자와 동일하게 근로소득으로 신고한다

- 법인 : 매출 - 경비 - 급여(대표) = 이익

- 개인 : 매출 - 경비 = 이익

- 열거주의(개인) : 열거되어 있는 소득만 과세

- 포괄주의(법인) : 열거되어 있지 않은 소득도 과세

(법인에서 일어나는 모든 소득에 대해 과세를 한다)

- 법인 : 사업소득외 기타소득 등 발생할 수 있고 전부다 기장한다

- 개인 : 서업소득만 기장한다.

예) 개인의 대표가 근로를 해서 근로소득이 발생한다면 사업소득 + 근로소득을 에서 나중에 종합소득으로 신고를 하나 기장은 사업소득만 한다.

* 즉 개인의 통장내역에 근로소득이 있더라도 기장하지 않는다

- 추계 : 법인(불가능), 개인(가능)

정의 : 입증할 비용이 없다고 하더라도 있을 수 있는 비용을 인정해주겠다.

매출은 증빙하든 증빙하지 않든 모든 금액을 다 반영해야 한다. 하지만 비용은 기본적으로 입증을 통해 반영이 가능하다. 비용이란 늘어날수록 세금일 줄이는 효과를 주기 때문이다.

* 도저히 비용을 모두 입증할 여력이 안되는 사람이 있다고 판단되어 추계라는 개념이 도입되었다.

* 추계는 신고 대상이 아니다

* 세무서에서 최소한의 인정비율을 정해 놓은 것이 추계이다.

* 단순경비율 : 도저히 신고할 수 없을 만큼 열악한 사업장이거나 초반에 시작해서 장부를 쓰기 어려운 경우 적용해준다.(기준경비율에 비해 비율이 높다)

* 기준경비율 : 장비를 쓰기 어려운 상황을 벗어 났는데도 장부를 쓰지 않아 비용을 입증하지 못했다고 해도 인정해주는 비용에 대한 비율이다.

간이가 되고 단순경비율 적용이 가능하다면 불필요한 자료를 요구하는 것보다 제한적으로 요청하는 것이 합리적일 수 있다.

(단순경비율에 해당하는 기업의 대부분이 증빙이 대부분이 힘든상황이다.)

오늘 1강은 추계까지 설명되었습니다.

- 오성완

- 오늘성장완료

- 1일차

꼼꼼한 정리에 감탄이 절로 나옵니다 ㅎㅎ

실무에서는 다양한 업무의 지식이 필요하니까 부담스러우시다면

꼭 하나의 강의를 완주한다기 보다 매일 조금씩 성장하는 습관을 가지는 오성완 챌린지가 되기를 바라겠습니다~!

우리 같이 작심삼일 3번만 해봐요 💪