커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단4기] 이익배당

kimdohee78

· 2023-12-04

조회수 3,831

관련 강의 : 실무자의 가이드라인 : 배당 / 신현진 세무사 [ 강의 바로가기 ]

잉여금처분에 의한 배당소득 수입시기 :

귀속시기 : 잉여금처분 결의일

원천징수시기 : 이자소득 또는 배당소득의 지급시기

(배당을 지급하지 않은 경우 원천징수 방법 : 3개월이 되는 날에 배당소득을 지급한 것으로 보아 소득세를 원천징수, 즉, 3월 귀속, 6월 지급으로, 7월10일까지 원천세 신고)

주의1 : 원천징수이행상황신고서에서 부표는 직접 입력(불러와지지 않음)

주의2 : 내국법인주주인 경우, 원천징수의무는 없으나, 지급명세서는 반드시 제출해야 함.

주의3 : 법인이 이익 또는 잉여금 처분에 따른 배당을 3개월이 되는 날까지 지급하지 않은 경우, 3개월이 되는 날에 지급한 것으로 보아 소득세를 원천징수

주의4 : 단, 11월1일부터 12월31일까지 결정된 처분에 따라 다음연도 2월말까지 지급하지 않은 경우, 다음연도 2월말에 배당소득을 지급한 것으로 보고 소득세를 원천징수

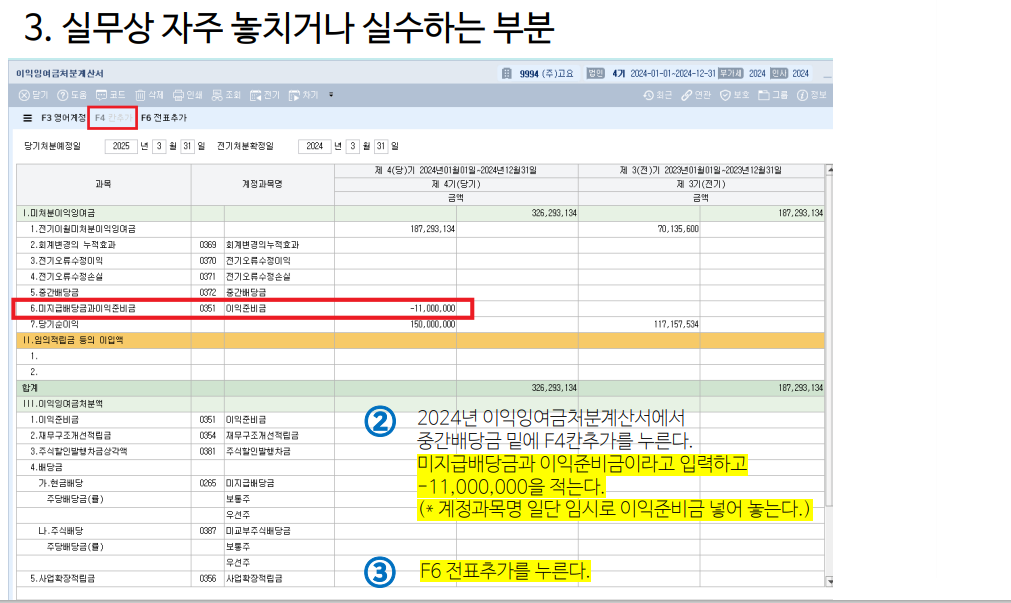

주의 5: 작년 이익잉여금 처분계산서에 결산배당이 반영 안된 경우 : 올해 결산하는 이익잉여금 처분계산서에 칸을 하나 추가해서 반영

5: 작년 이익잉여금 처분계산서에 결산배당이 반영 안된 경우 : 올해 결산하는 이익잉여금 처분계산서에 칸을 하나 추가해서 반영

즉, 2024년 일반전표 입력을 열고, 3월 배당결의일의 분개를 별도 직접 입력

귀속시기 : 잉여금처분 결의일

원천징수시기 : 이자소득 또는 배당소득의 지급시기

(배당을 지급하지 않은 경우 원천징수 방법 : 3개월이 되는 날에 배당소득을 지급한 것으로 보아 소득세를 원천징수, 즉, 3월 귀속, 6월 지급으로, 7월10일까지 원천세 신고)

주의1 : 원천징수이행상황신고서에서 부표는 직접 입력(불러와지지 않음)

주의2 : 내국법인주주인 경우, 원천징수의무는 없으나, 지급명세서는 반드시 제출해야 함.

주의3 : 법인이 이익 또는 잉여금 처분에 따른 배당을 3개월이 되는 날까지 지급하지 않은 경우, 3개월이 되는 날에 지급한 것으로 보아 소득세를 원천징수

주의4 : 단, 11월1일부터 12월31일까지 결정된 처분에 따라 다음연도 2월말까지 지급하지 않은 경우, 다음연도 2월말에 배당소득을 지급한 것으로 보고 소득세를 원천징수

주의

5: 작년 이익잉여금 처분계산서에 결산배당이 반영 안된 경우 : 올해 결산하는 이익잉여금 처분계산서에 칸을 하나 추가해서 반영즉, 2024년 일반전표 입력을 열고, 3월 배당결의일의 분개를 별도 직접 입력

등록된 답글이 없습니다.