커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

회계 고프다..

캡틴

이해량 캡틴

· 2023-12-02

조회수 2,993

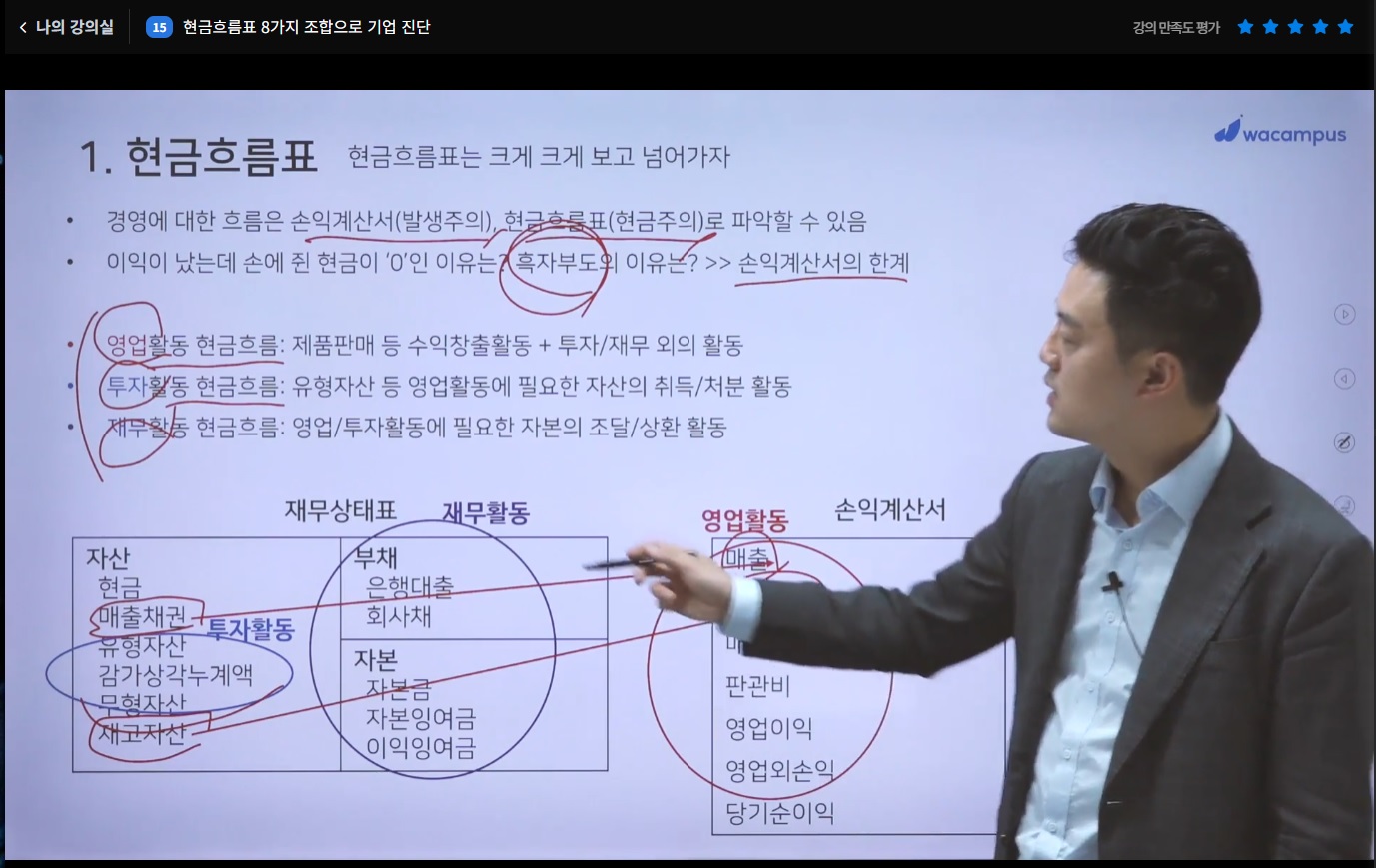

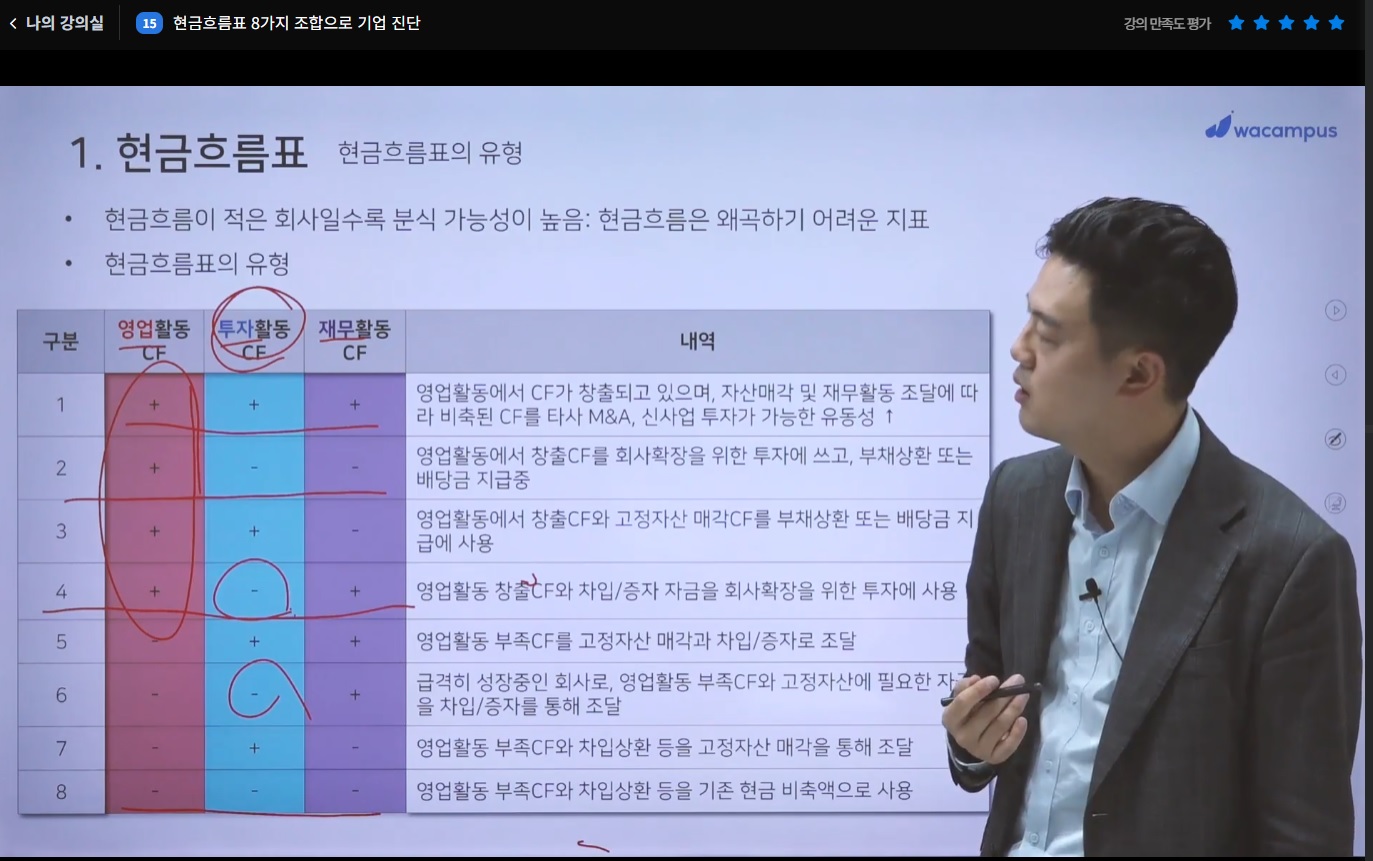

관련 강의 : K 회계사의 숨겨둔 재무제표 해석노트 / 김홍권 회계사 [ 강의 바로가기 ]

세무인으로 세금만 다루다보니 회계관점으로 재무제표를 보는 시야가 굉장히 좁구나를 매 강의를 보면서 자아성찰중입니다.

과연 세금신고만 무리없이 잘 마무리하는것이 우리일의 끝일까를 생각해봤을때

거래처에서 바라보는 관점에서는 경쟁력이 없겠구나 라는 생각이 드네요.

세무업의 본질은 서비스업으로 서비스를 판매할 대상인 고객이 존재함으로서 수익이 날텐데

적어도 고객(회사)이 어떤 방향으로 사업을 운영하고 있고 어떤 방향으로 가고 있는지는 재무제표를 만드는 사람으로서

함께 파악하고 고민할 줄 알아야 하지 않을까 하는 생각이 듭니다. 작은 서비스의 차이가 가치의 차이를 만들테니까요.

그런 관점에서 회계관련 프리미엄 강의도 많이 많이 생겼으면 좋겠는 개인적인 바람도 적어봅니당~

강의 11챕터에서 다룬 지분법 손실에 대한 내용을 요약해봅니다. (지분투자를 한 거래처도 꼭 한번 관리해보고 싶네요..바램바램)

지분법손실의 한도: 투자주식장부가액 ( 지분법은 주식가치가 0이 될 때 까지만 인식한다.)

예) 재무상태표상 투자주식 100 (지분율 30%)

첫해 손실이 200이 났을 경우 지분율 30%를 투자주식에서 차감, 이때 기말 주식은 40

두번째해 손실 200 지분율 30%인 60을 차감하면 기말주식 40을 넘기므로 이때는 40까지만 인식. 이후로는 차감주식이 없으므로 지분법 적용 중지

등록된 답글이 없습니다.