커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 4기] 7일차

altnpf486

· 2023-11-28

조회수 5,151

관련 강의 : 초보자도 간단히! 단숨에! 배우는 법인조정 노하우 / 신효진 세무사 [ 강의 바로가기 ]

| 2) 감가상각조정명세서 | ||||||||

| ■ 세법상 감가상각제도 특징 | ||||||||

| 1. 결산조정사항 : 회사가 감가상각비를 계상한 경우에 한해 손금인정 | ||||||||

| 2. 임의상각제도 : 상각범위액 안에서 상각여부 · 금액 · 시기를 회사의 유리한 방향으로 임의로 선택할 수 있음 | ||||||||

| 3. 세법상 내용연수는 상각기간을 의미하는 것이 아니라 상각범위액을 계산하기 위한 것임 | ||||||||

| 4. 회사계상액 > 상각범위액 = (+) 상각부인액 : 손금불산입 유보 | ||||||||

| 5. 회사계상액 < 상각범위액 = (-) 시인부족액 : 세무조정 없음 | ||||||||

| 단, 전기이월 상각부인액 有 à min[시인부족액, 전기상각부인액] | ||||||||

| 손금산입 △유보 추인 | ||||||||

| ■ 즉시상각특례 | ||||||||

| 소액자산 : 취득가액 거래단위별 100만원 이하 | ||||||||

| 단기사용자산(소모성) : 금액제한 없음 | ||||||||

| - 공구, 가구, 전기기구, 가스기기, 시계, 간판 | ||||||||

| - 전화기(휴대전화포함), 개인용컴퓨터(주변기기포함) | ||||||||

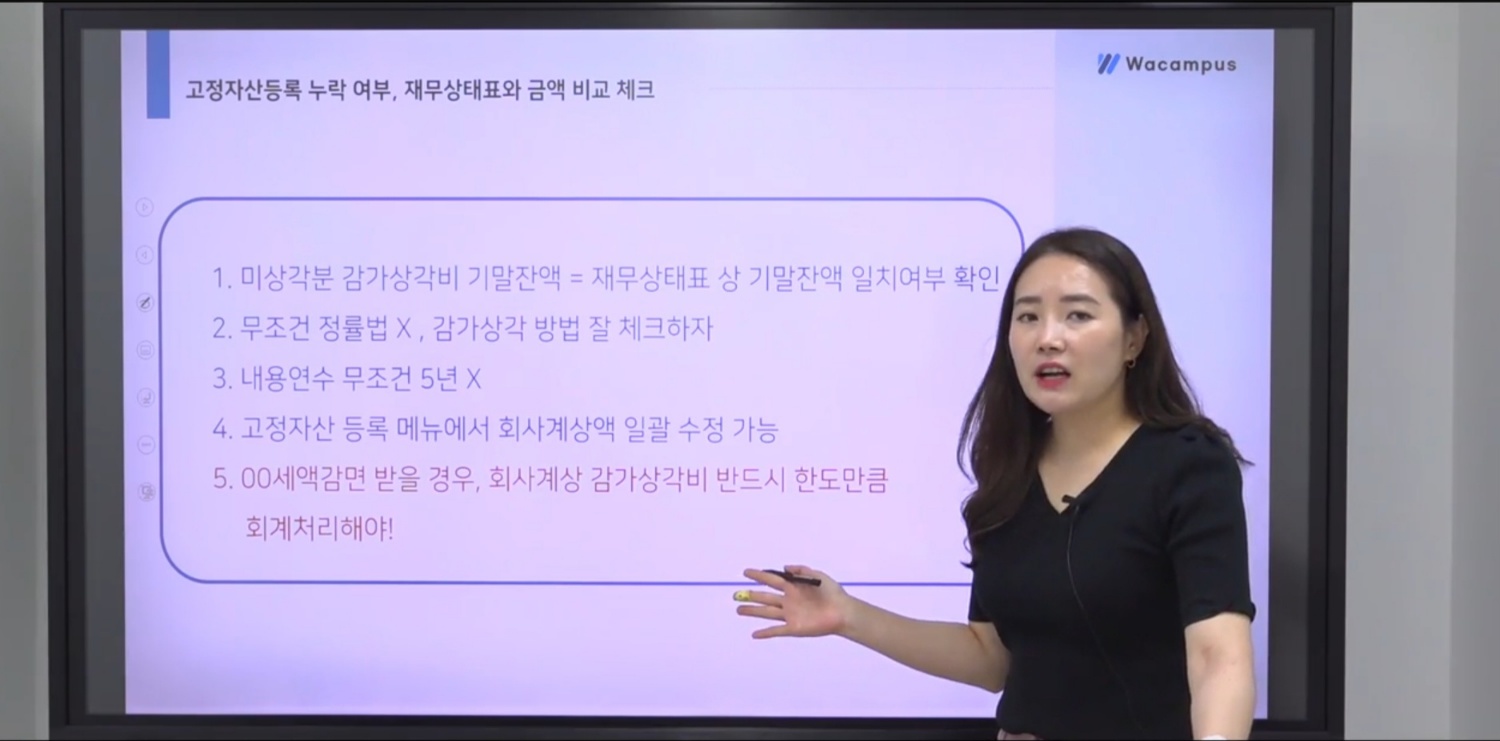

| ■ 감가상각의제(강제조정) | ||||||||

| • 법인세를 감면받는 경우 상각범위액 만큼 감가상각비를 계상해야함 | ||||||||

| • 누락한 경우 손금산입(△유보) 세무조정 발생 | ||||||||

| - 고정자산등록 | ||||||||

| - 미상각분감가상각비 | ||||||||

| - 양도자산감가상각비 | ||||||||

| - 고정자산관리대장 | ||||||||

| - 미상각자산감가상각조정명세서 | ||||||||

| - 감가상각비조정명세서합계표 | ||||||||

| 3. 세액계산 | ||||||||

| 1) 원천세납부세액명세서 | ||||||||

| 2) 법인세과세표준및 세액조정계산서 | ||||||||

| 3) 최저한세조정계산서 | ||||||||

| 4) 법인세과세표준및 세액신고서 | ||||||||

| 4. 세액공제감면 | ||||||||

| §■ 중소기업 특별 세액감면이란? | ||||||||

| 감면대상 업종을 영위하는 중·소기업의 경우 소득의 일정 비율을 감면 | ||||||||

| §■ 감면대상 업종은? | ||||||||

| 제조업(OEM제조 포함), 건설업, 도·소매업, 컴퓨터프로그래밍 · 시스템통합 및 관리업, | ||||||||

| 정보서비스업, 연구개발업, 광고업, 직업기술분야 또는 직업능력개발훈 련시설 운영 학원, 일정 요건 충족한 의원 등 | ||||||||

| ※ 업종은 사업자등록증상 업태/종목 무관 통계법에 따른 한국표준산업분류상 업종으로 확인 | ||||||||

등록된 답글이 없습니다.