커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

마지막 성장인증

yesol0918

· 2023-11-04

조회수 3,763

관련 강의 : 나의 부가가치는 지금부터! / 김현주 세무사 [ 강의 바로가기 ]

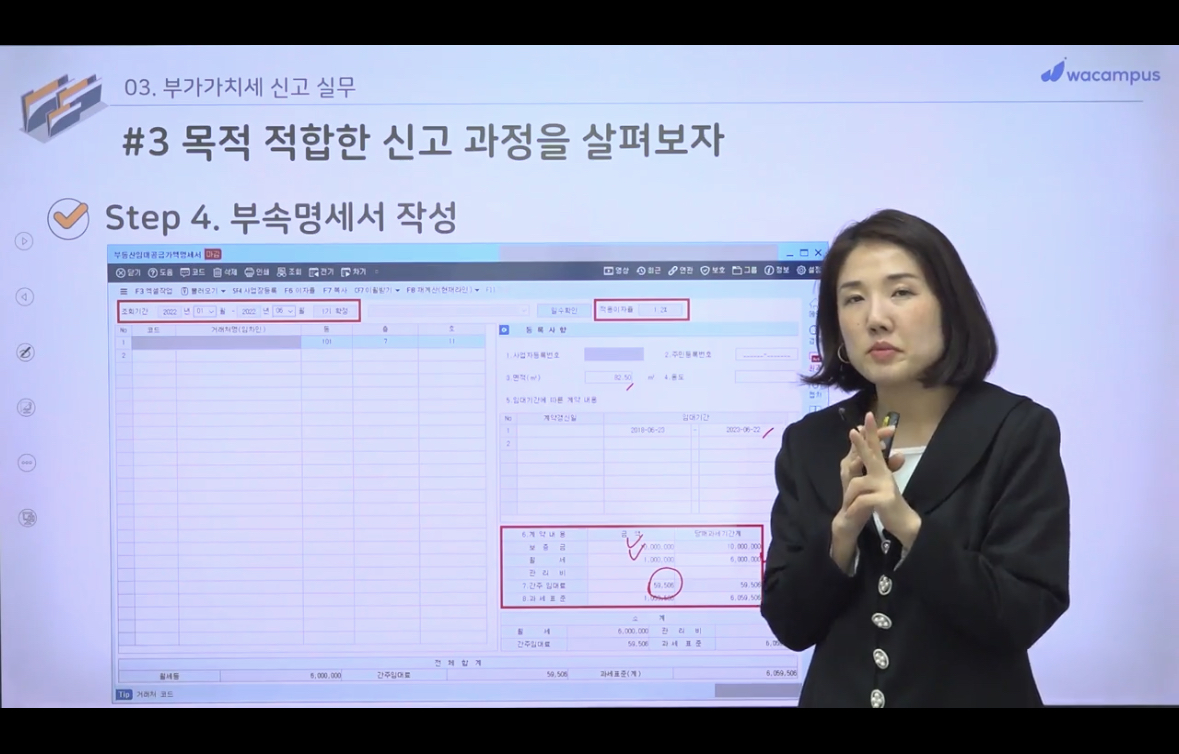

부동산임대공급가액명세서 작성은

임대차 계약서를 보고 작성하면 된다.

보증금과 월세를 입력하면 알아서 간주임대료와 월 임대료 합계가 계산된다.

이때 우리는 간주임대료를 '건별'로 입력하면 된다.

부가세와 소득세와 법인세의 간주임대료 잡는 법이 다르다.

그래서 일치한다고 볼 수 없다.

부가세 상의 건별로 잡으면 매출이 되고

그것은 문제 없지만, 손익계산서 상의 수익으로 잡혀버리게 된다.

분개할때는 수입으로 잡히지않도록 비용처리만 하면 된다.

부가세 간주임대료*10% 만큼만 비용처리되도록 잡으면 된다.

또는 부가세 신고서 기타부분에 간주임대료 부분 금액을 입력하는 방법도 있다.

월임대료를 깎아주고 이런 경우에 수기로 합계액을 바꿔주면 된다.

매입매출전표입력에서 일괄변경에서 공제세율을 정할 수 있고,

추가로 다른 작업을 하지 않아도 된다.

다른 세무사사무실에서 이관된 업체는 이 전의 자료를 확인하고,

의제매입세액공제를 잡아야 하는 것인지, 잡지 않아도 되는 것인지 확인해야한다.

프로그램이 바뀌어도 내가 어떻게 처리히는지만 알고 있으면 할 수 있다.

임대차 계약서를 보고 작성하면 된다.

보증금과 월세를 입력하면 알아서 간주임대료와 월 임대료 합계가 계산된다.

이때 우리는 간주임대료를 '건별'로 입력하면 된다.

부가세와 소득세와 법인세의 간주임대료 잡는 법이 다르다.

그래서 일치한다고 볼 수 없다.

부가세 상의 건별로 잡으면 매출이 되고

그것은 문제 없지만, 손익계산서 상의 수익으로 잡혀버리게 된다.

분개할때는 수입으로 잡히지않도록 비용처리만 하면 된다.

부가세 간주임대료*10% 만큼만 비용처리되도록 잡으면 된다.

또는 부가세 신고서 기타부분에 간주임대료 부분 금액을 입력하는 방법도 있다.

월임대료를 깎아주고 이런 경우에 수기로 합계액을 바꿔주면 된다.

매입매출전표입력에서 일괄변경에서 공제세율을 정할 수 있고,

추가로 다른 작업을 하지 않아도 된다.

다른 세무사사무실에서 이관된 업체는 이 전의 자료를 확인하고,

의제매입세액공제를 잡아야 하는 것인지, 잡지 않아도 되는 것인지 확인해야한다.

프로그램이 바뀌어도 내가 어떻게 처리히는지만 알고 있으면 할 수 있다.

등록된 답글이 없습니다.