커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단3기]6일차 제조원가의 집계

안영미

· 2023-10-26

조회수 4,126

관련 강의 : 전격 해부! 제조업의 꽃 원가계산 / 이상화 세무사 [ 강의 바로가기 ]

- 제조원가의 집계절차

** 원가는 딱딱 떨어진다.

** 1월에 23%였던 원가를 2월에는 25%로 바뀐 부분을 확인하고 보고 할 수 있다.

ⓐ 직접재료원가의 계산

직접재료원가 = 기초원재료 + 당기매입 - 기말원재료

ⓑ 당기총제조원가의 집계

** 당기총제조원가는 한 회계기간에 발생한 모든 제조원가

** 완성되지 전 단계

당기총제조원가 = 직접재료원가 + 직접노무원가 + 제조간접원가(통신비, 임차료 등)

** 직접재료원가는 ⓐ를 통해 확인된 직접재료원가

ⓒ 당기제품제조원가

** 왼성된 제품

** 당기제품제조원가는 당기에 제품으로 완성되어 제조공정에서 제품창고로 대체된 물량의 원가

당기제품제로원가 = 기초재공품 + 당기총제조원가 - 기말재공품

** ⓑ를 통해 확인된 당기총제조원가를 삽입

ⓓ 매출원가의 계산

제조기업의 매출원가는 제품이 판매되어 고객에게 제공된 제품의 원가

매출원가 = 기초제품 + 당기제품제조원가 - 기말제품

** ⓒ를 통해 확인된 당기제품제조원가를 삽입함

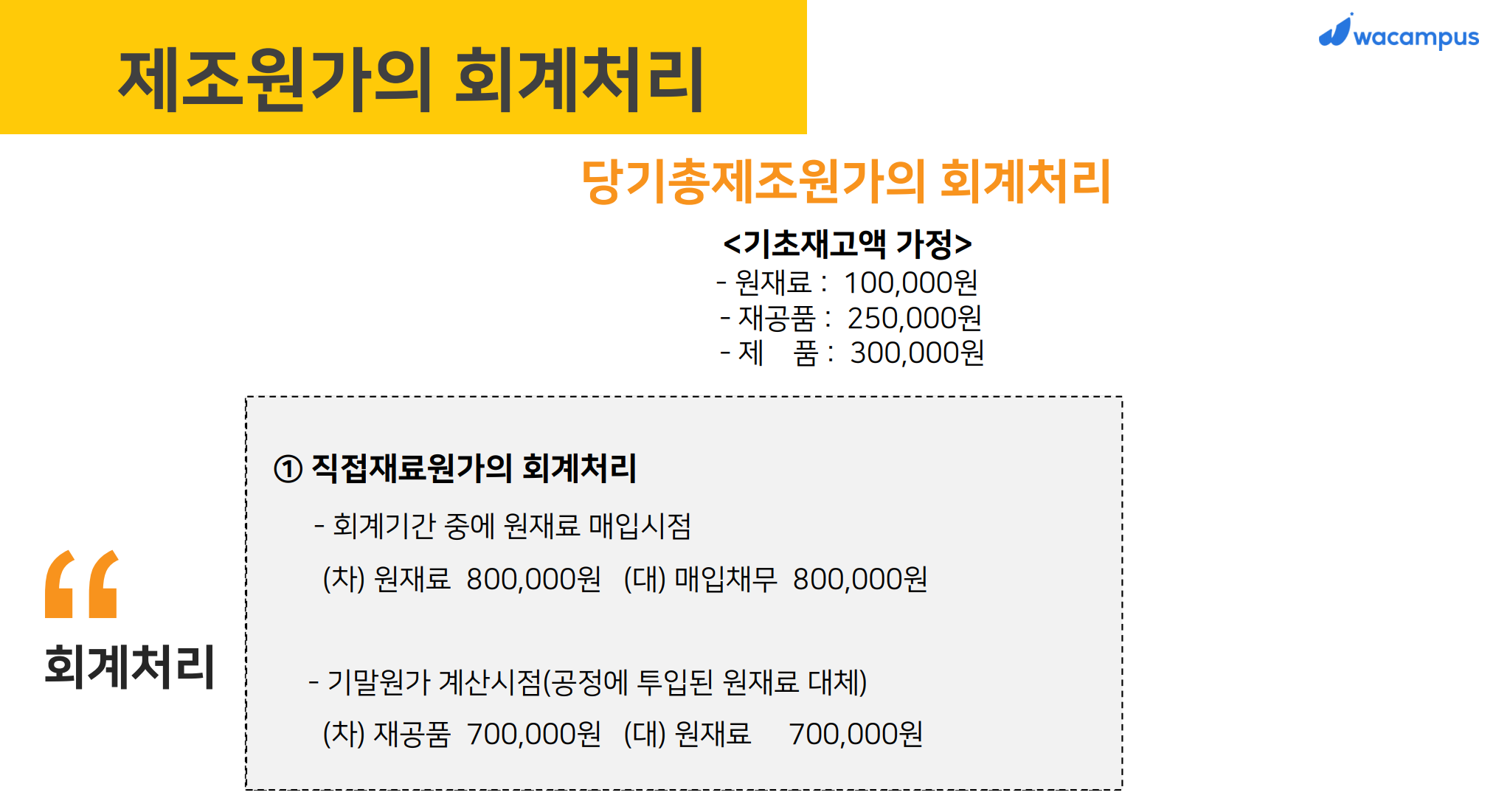

- 제조원가의 회계처리

① 직접재료원가의 회계처리

기초원재로 100,000

당기매입한원재료 800,000

당기재공품에 투입된원재료 700,000

기말에 남은원재료 200,000

② 직접노무원가의 회계처리

노무비 현금으로 지급분 670,000

지급해야 하는 노무비 150,000

더해서 재공품에 820,000

회계는 발생기준으로 그달에 제공한 노무비는 지급분이든 미지급분이든 모두 재공품으로 대체되어 기초노무비 기말노무비 계정은 발생하지 않는다.

예) 저의 전 회사에서는 전월 25일~ 당월 24일까지의 급여를 25일에 지급하는 회사였습니다.

그렇다면 당월 25일~30일(또는 31일)까지의 당월 노무비는 당월재공품에 삽입되나 미지급비용에 해당한다고 판단됩니다.

③ 제조간접원가의 회계처리

감가상각비 200,000

보험료 100,000

수선비 180,000

합하여 제조간접원가 480,000 발생 재공품에 대체

그렇다면 당월 25일~30일(또는 31일)까지의 당월 노무비는 당월재공품에 삽입되나 미지급비용에 해당한다고 판단됩니다.

③ 제조간접원가의 회계처리

감가상각비 200,000

보험료 100,000

수선비 180,000

합하여 제조간접원가 480,000 발생 재공품에 대체

재공품 ① 700,000 + ② 820,000 + ③ 480,000 + 기초재공품 250,000 은 재공품의 차변에 해당하는 항목들이 모두 형성되었다. = 2,250,000

④ 당기제품제조원가의 회계처리

형성된 재공품 차변 2,250,000 - 기말재공품 150,000을 빼면 2,100,000원은 제품으로 대체 된다.

⑤ 매출원가의 회계처리

기초제품 200,000 + ④ 제품 2,100,000 - 기말제품 120,000 = 매출원가 2,280,000을 구할 수 있다.

매출원가를 계산하기 위해 ① ~ ④ 과정이 필요하다

재고실사를 통해서 기말원재료, 기말재공품, 기말제품을 확인하여 최종적으로 판매된 제품을 확인할 수가 있다.

제조간접원가에 해당하는 감가상각비, 보험료 등을 판매관리비로 처리 하였다면 실제 매출원가는 2,280,000이 아니라 훨씬 더 적은 금액이 산출되게 된다.

예로 1,800,000으로 매출원가를 산출되었다면 영업부에서 2,000,000에 팔고 200,000원의 수익이 발생한걸로 보고 하게 된다.

④ 당기제품제조원가의 회계처리

형성된 재공품 차변 2,250,000 - 기말재공품 150,000을 빼면 2,100,000원은 제품으로 대체 된다.

⑤ 매출원가의 회계처리

기초제품 200,000 + ④ 제품 2,100,000 - 기말제품 120,000 = 매출원가 2,280,000을 구할 수 있다.

매출원가를 계산하기 위해 ① ~ ④ 과정이 필요하다

재고실사를 통해서 기말원재료, 기말재공품, 기말제품을 확인하여 최종적으로 판매된 제품을 확인할 수가 있다.

제조간접원가에 해당하는 감가상각비, 보험료 등을 판매관리비로 처리 하였다면 실제 매출원가는 2,280,000이 아니라 훨씬 더 적은 금액이 산출되게 된다.

예로 1,800,000으로 매출원가를 산출되었다면 영업부에서 2,000,000에 팔고 200,000원의 수익이 발생한걸로 보고 하게 된다.

영업부에 매출원가가 공유되고 매출원가를 기반으로 판매가액을 산출하는 것 같다.

판매가액 산출 기준이 있을 것 같다.~~

- 매출원가

- 제조간접원가

- 감가상각비

- 보험료

- 기말제품

- 기초제품

- 당기제품제조원가

- 기말재공품

- 재공품

- 직접노무원가

- 미지급비용

- 원재료

- 직접재료원가

- 당기총제조원가

등록된 답글이 없습니다.