커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 3기] 4일차 성장인증_기초부터 다잡는 법인세편 ~23강

도연

· 2023-10-21

조회수 4,858

관련 강의 : 기초부터 다잡는 세무 이야기 : 법인세편 / 신예진 세무사 [ 강의 바로가기 ]

이제는 내 예상과는 달리 진도가 쭉쭉 나가지 못하고있다.

그만큼 모르는게 많았었고 이제 새롭게 알아가고 있다는 뜻이라고 생각한다.

손금불분명 이자내역은 아래와같다.

- 채권자 불분명 사채이자.

주소, 성명 확인이 불가능한 차입금

상환능력이 없는 채권자에 대한 차입금

채권자의 금전거래 사실 및 내용이 불분명한 차입금

- 비실명 채권 및 증권 이자

금융기관을 통하지 않고 발행한 채권/증권등의 이자 및 할인액 지급분

(금융실명제 정착목적)

- 건설자금이자

건설자금 이자는 아래와 같이 손금불산입 계산한다.

차입일~상환일까지의 이자비용중

건설개시~준공완료일까지 기간의 아지는 원가에 가산하여 손금불산입한다.

이는 자산과 부채의 차이로 인식되기때문이다.

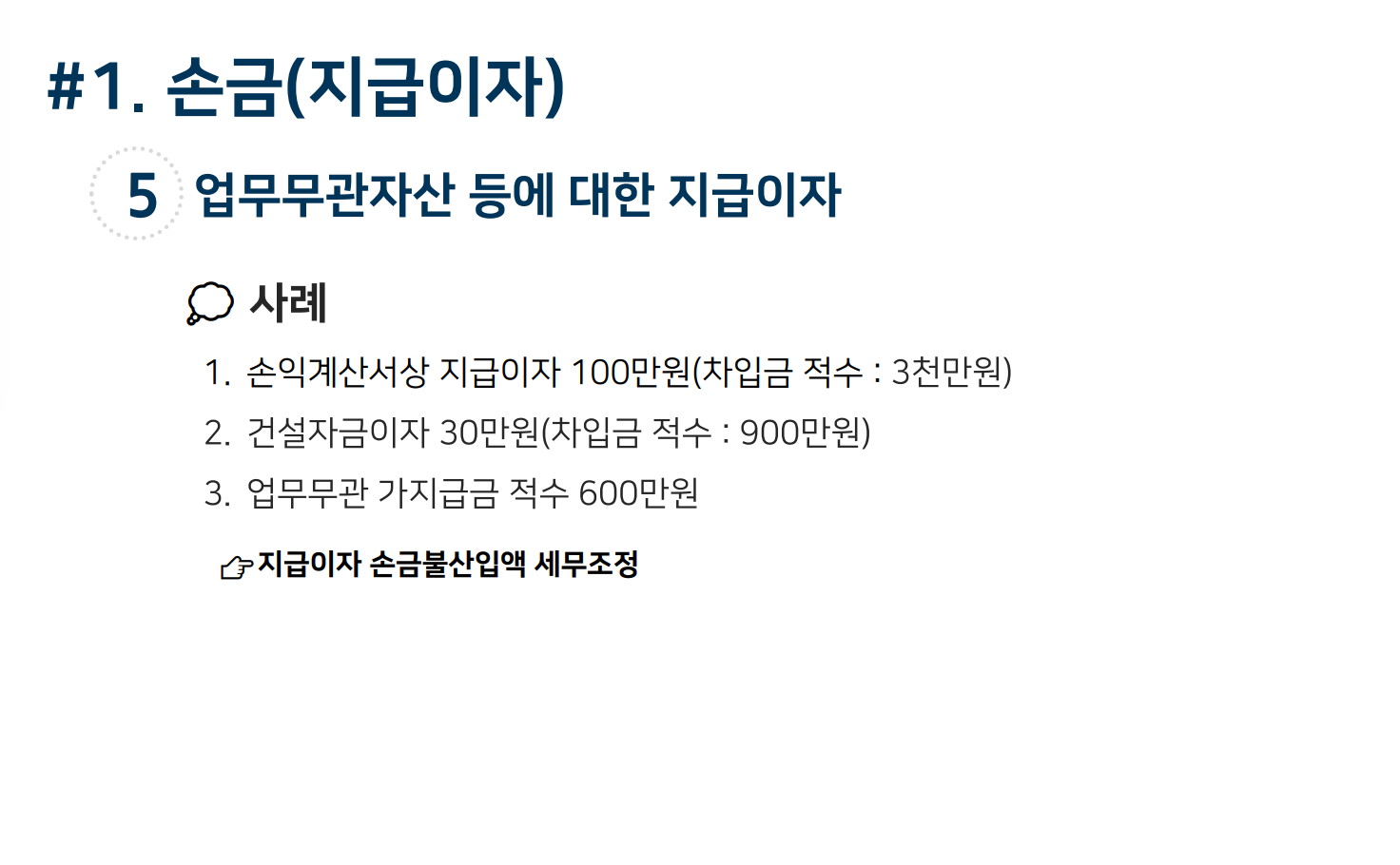

손금이자 사례를 가지고 계산하는 시간도 있었다.

계산 순서는 전에 배웠던대로

불/비/건/업 순서로 이자계산을 진행해야한다.

따라서 첫번째 이자 계산은

불비'건'업중 '건에 해당하는 2번을 먼저 확인한다.

2. '건'설자금이자 30만원은 토지(유보)로 세무조정해준다.

이후

3. '업'무무관 가지급금 지급이자를 확인한다.

이때 보기항목에서 준 조건을 가지고 가지급금을 계산해야한다.

1번 항목 - 손익계산서상 지급이자 100만원

- 차입금 적수 3000만원

2번 항목 - 건설자금이자 30만원

- 차입금 적수 900만원

3번 항목 - 업무무관 가지급금 적수 600만원

계산하면 아래와같다.

1. 손익계산서상 지급이자 중 건설자금이자를 제외

[1] 100만원 - 30만원 = 70만원

2. 차입금 적수 중 건설자금이자 차입금 적수를 제외

[2] 3000만원 - 900만원 = 2100만원

3. 업무무관 가지급금 지급이자 확인

[3] 70만원 * 600만원 / 2100만원 계산

즉, 업무무관 가지급금은 20만원

하여, 업무무관가지급금 지급이자 20마만원은 기타사외유출로 세무조정해준다.

순서에 대해서 생각없이 세무조정을 진행했다가는 불필요한부분마저 손금불산입 될 수 있으니 주의해서 진행하도록 해야한다.

해당 내용을 처음에 들었을때는 이해가 되지않아 몇번이나 반복해서 이해가 될때까지 강의를 수강했다.

예전에는 그냥 그렇겠거니 하고 넘어갔을 내용들을 기초부터 하나씩 채워와 듣게되니 더 많은걸 알게되는것 같아 기쁘다.

남은 강의도 이해가 될때까지 반복해 들으며 내 지식으로 쌓아가야겠다.

등록된 답글이 없습니다.