커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 3기] 5일차, 부가세

재재

· 2023-10-20

조회수 2,777

관련 강의 : MAGIC 부가세 실무 / 백근창 세무사 [ 강의 바로가기 ]

이전에 배웠던 것과 지금 배우는 것이 조금 혼란스럽게 느껴질 것 같다.

확실하게 구분하고 왜 저렇게 되는지에 대해 정확히 알아야겠다.

금요일이다보니 금방 지쳐서 몇 개 보지 못했는데 주말에 좀 더 열심히 해야겠다.

= 재화의 공급

- 과세거래 판단 : 사업자 → 재화/용역 → 공급 → 대가관계

- 재화 : 재산가치가 있는 물건 및 권리

ㄴ 해당X : 화폐대용증권, 유가증권, 상품권 - 자체가 소비대상 아님

= 재화공급원인

- 계약상 : 매매계약, 가공계약(건설업, 음식점업), 교환계약

- 법률상 : 경매, 수용

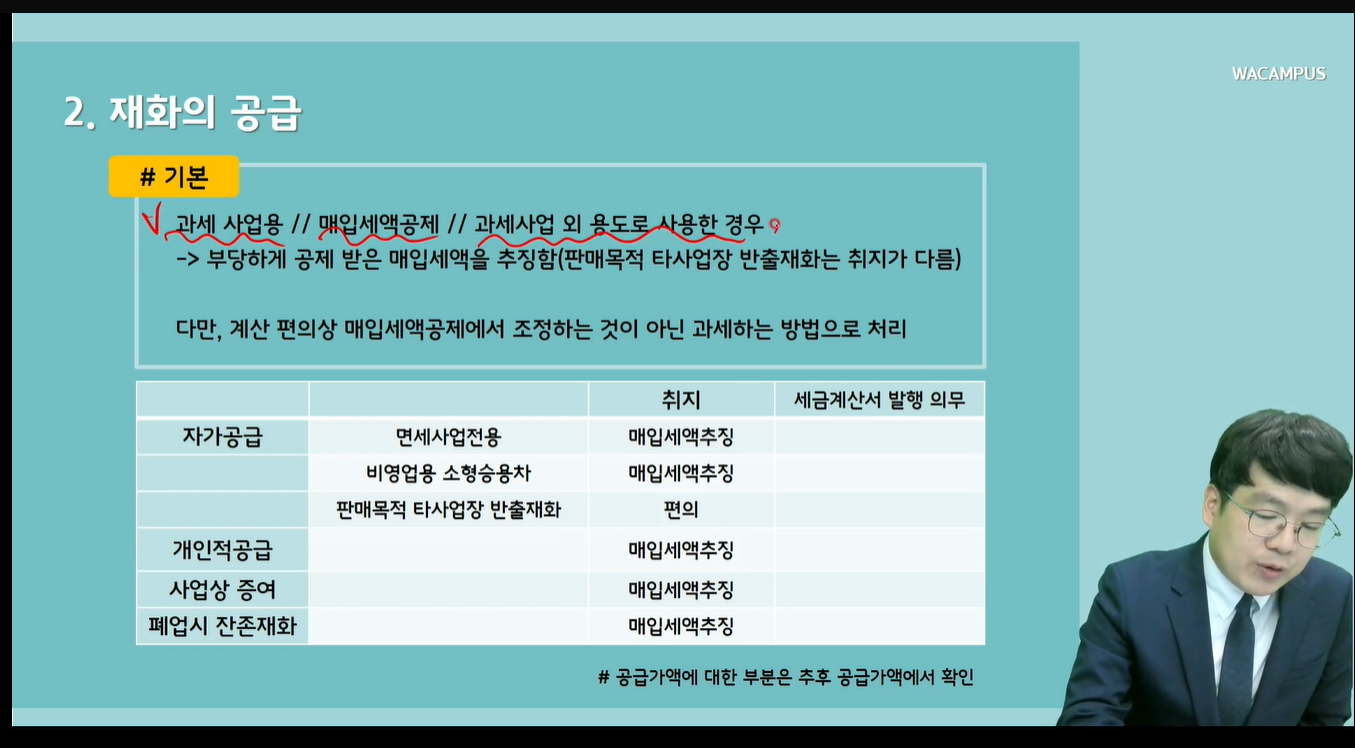

= 간주공급

- (추가공부필요)

- 납세의무자는 공급자이지만 실질담세자는 소비자임. 부가세 부담줄이기.

- 자가공급, 개인적공급, 사업상증여, 폐업시잔존재화

((추가)) 의제매입세액과 공급으로 보는 경우 등 헷갈리지 말것

- 과세거래 판단 : 사업자 → 재화/용역 → 공급 → 대가관계

- 재화 : 재산가치가 있는 물건 및 권리

ㄴ 해당X : 화폐대용증권, 유가증권, 상품권 - 자체가 소비대상 아님

= 재화공급원인

- 계약상 : 매매계약, 가공계약(건설업, 음식점업), 교환계약

- 법률상 : 경매, 수용

= 간주공급

- (추가공부필요)

- 납세의무자는 공급자이지만 실질담세자는 소비자임. 부가세 부담줄이기.

- 자가공급, 개인적공급, 사업상증여, 폐업시잔존재화

((추가)) 의제매입세액과 공급으로 보는 경우 등 헷갈리지 말것

등록된 답글이 없습니다.