커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

자금을 조달할 때, 부채비율 줄이는 방법

graceforme2

· 2023-10-20

graceforme2

· 2023-10-20

관련 강의 : K 회계사의 숨겨둔 재무제표 해석노트 / 김홍권 회계사 [ 강의 바로가기 ]

회계공부를 하면서 제일 이해하기 어려운 것이 자본 항목이다.

주식투자를 하면서 잠시 들었을 뿐이었는데, 이번에 다시 한번 개념정리를 하게 되었다.

유상증자라는 것은 회사에 돈이 필요하다는 애기로서 보통 악재로 작용하는데,

대신 투자금으로 공장을 증설하거나, 다른 회사를 인수하여 매출증가가 예상될 경우 호재가 될수 있다.

무상증자의 경우, 주주들에게 주식을 공짜로 주는 것으로 이론상 주식의 가격이 떨어지지만,

거래량증가등이 예상되므로 일반적으로 좋게 본다.

자본금을 줄이는 감자의 경우,

대부분이 무상감자로써 주식수는 줄어들지만 주주들이 그만큼 보상을 못 받으므로 악재가 된다.

보통 회사가 자금을 조달할때

은행에서 대출을 받거나, 회사채를 발행하는 경우 부채가 늘어나게 되므로,(부채비율 = 부채/자본)

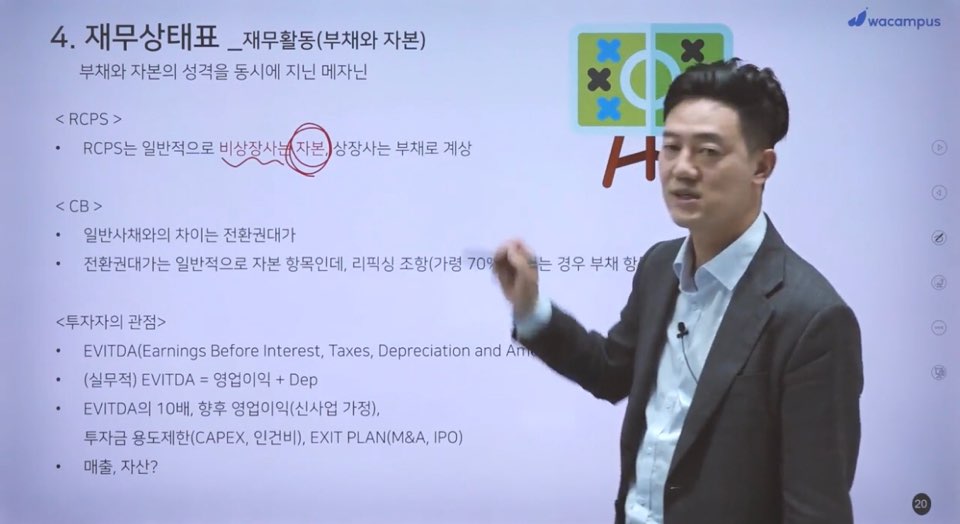

부채이지만 특정요건을 충족하면 자본으로 변경 가능한 메자닌이 생겨났다. 간혹가다 경제뉴스에서 들어보긴 했다.

CB-> 전환사채로 사채를 주식으로 전환할수 있다.

BW->신주인수권부사채

RCPS->상환전환우선주/비상장사의 경우 부채가 아닌 자본으로 잡혀서

부채비율을 줄일수 있으므로 스타트업이 많이사용. 상장사는 부채로 계상

투자자의 관점에서 재무제표를 볼 때,

중요한 것이 EVITDA이다. 이것은 영업이익에 감가상각비를 더한 것이다.

EVITDA의 10배를 보통 향후 영업이익으로 가정한다.

주식투자를 하면서 잠시 들었을 뿐이었는데, 이번에 다시 한번 개념정리를 하게 되었다.

유상증자라는 것은 회사에 돈이 필요하다는 애기로서 보통 악재로 작용하는데,

대신 투자금으로 공장을 증설하거나, 다른 회사를 인수하여 매출증가가 예상될 경우 호재가 될수 있다.

무상증자의 경우, 주주들에게 주식을 공짜로 주는 것으로 이론상 주식의 가격이 떨어지지만,

거래량증가등이 예상되므로 일반적으로 좋게 본다.

자본금을 줄이는 감자의 경우,

대부분이 무상감자로써 주식수는 줄어들지만 주주들이 그만큼 보상을 못 받으므로 악재가 된다.

보통 회사가 자금을 조달할때

은행에서 대출을 받거나, 회사채를 발행하는 경우 부채가 늘어나게 되므로,(부채비율 = 부채/자본)

부채이지만 특정요건을 충족하면 자본으로 변경 가능한 메자닌이 생겨났다. 간혹가다 경제뉴스에서 들어보긴 했다.

CB-> 전환사채로 사채를 주식으로 전환할수 있다.

BW->신주인수권부사채

RCPS->상환전환우선주/비상장사의 경우 부채가 아닌 자본으로 잡혀서

부채비율을 줄일수 있으므로 스타트업이 많이사용. 상장사는 부채로 계상

투자자의 관점에서 재무제표를 볼 때,

중요한 것이 EVITDA이다. 이것은 영업이익에 감가상각비를 더한 것이다.

EVITDA의 10배를 보통 향후 영업이익으로 가정한다.

등록된 답글이 없습니다.