커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 3기] 4일차 성장인증_기초부터 다잡는 법인세편 ~17강

도연

· 2023-10-19

조회수 5,121

관련 강의 : 기초부터 다잡는 세무 이야기 : 법인세편 / 신예진 세무사 [ 강의 바로가기 ]

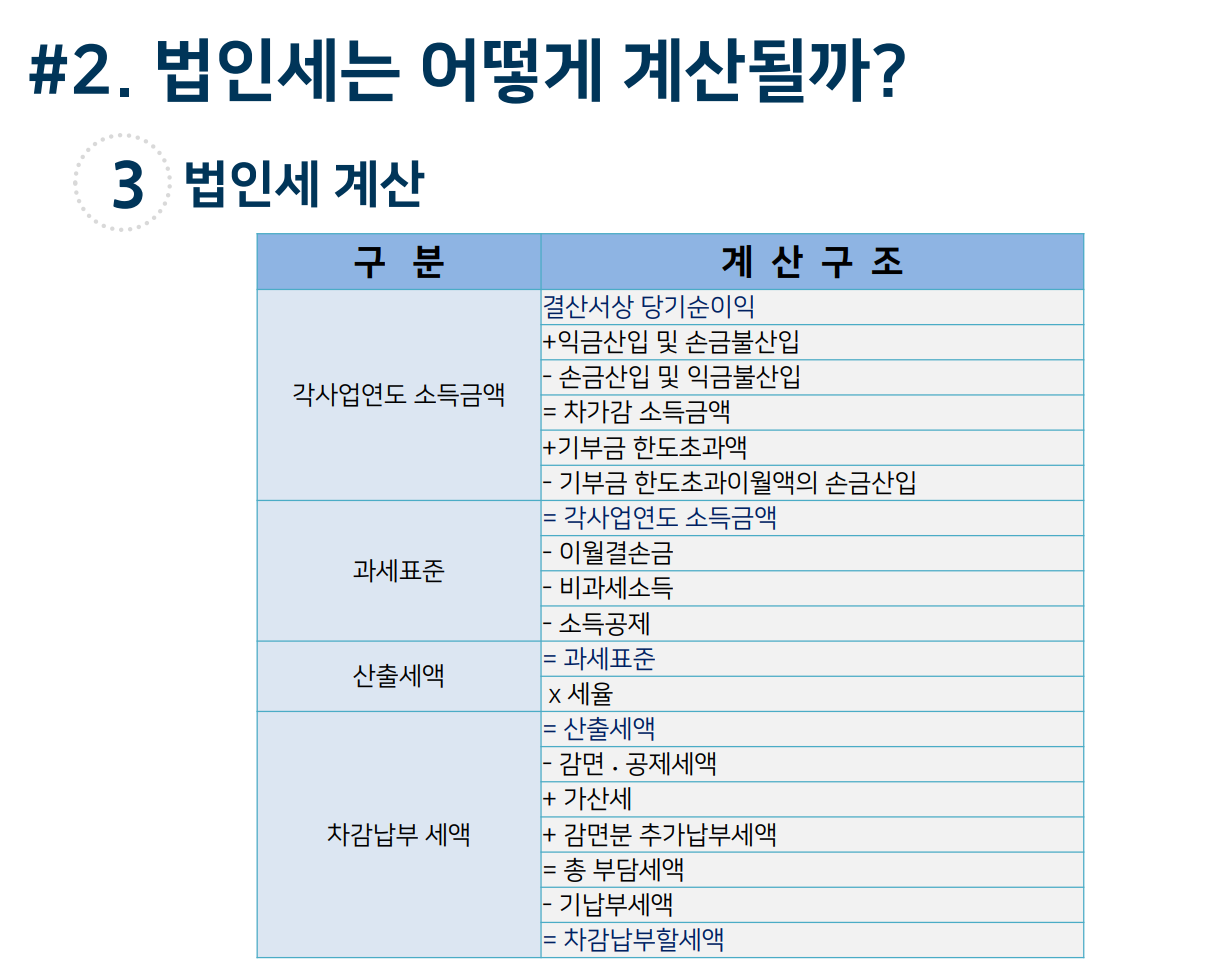

지난 시간에 배웠던 내용을 한번 더 복습하며 강의를 시작했다.

법인세 계산은 몇번을 다시 보아도 정말이지 어렵게 느끼지는것 같다.

아무래도 세금과 관련된 내용이라 그런것이 아닐까..

왜이리 신경써야할 내용들이 많은지..

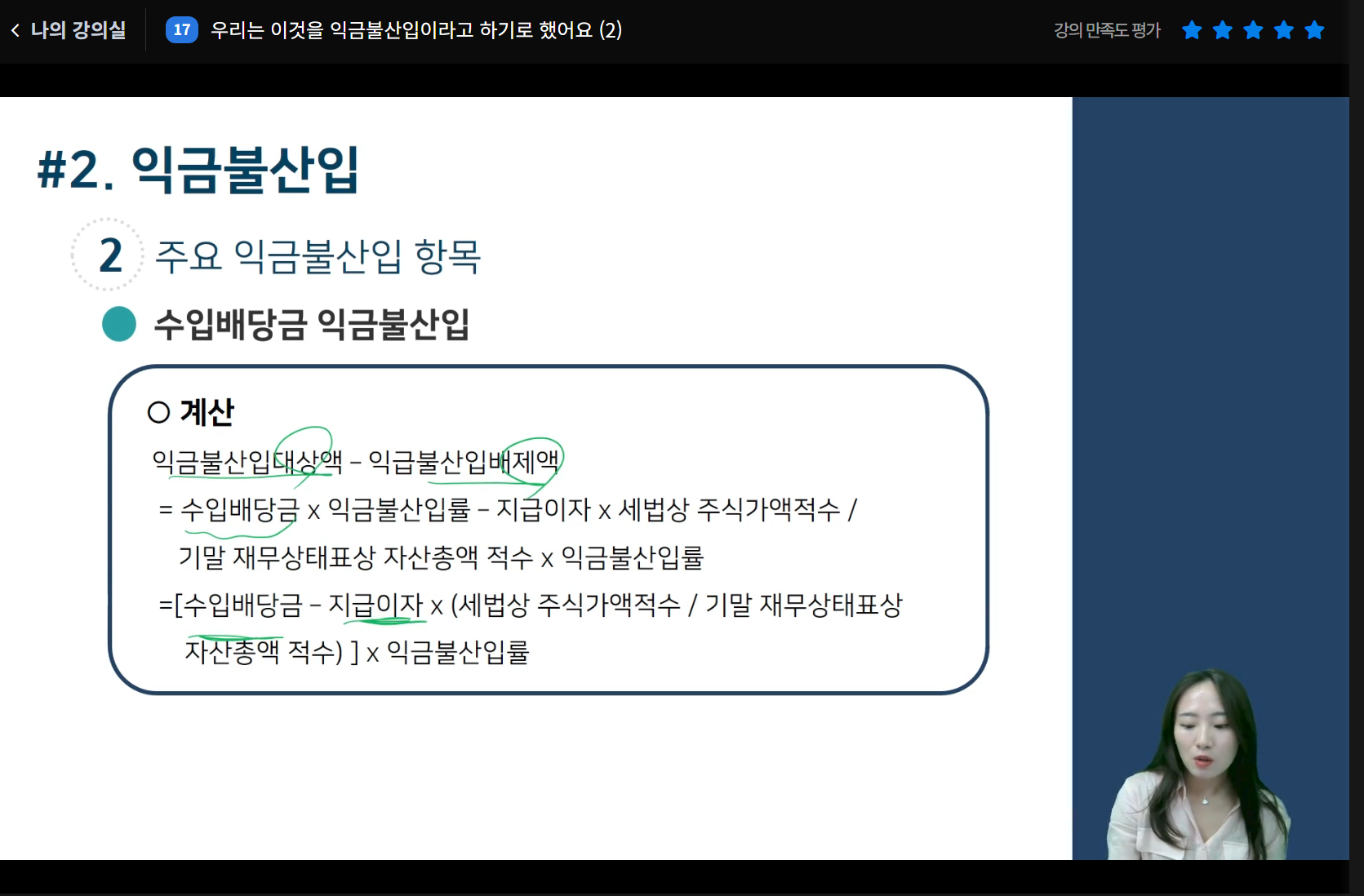

그래도 오늘 들은 익금 관련 강의를 들으니 익금산입과 불산입의 정확한 차이를 이해하게 되었다.

익슴 산입의 경우는 포괄주의로

순자산을 증가시키는 모든 발생 이익을 포함하며, 법인세법상 익금 불산입의 항목 규정을 제외하면된다.

익금을 위하여 익금 불산입의 경우를 알아보면 크게,

-순자산을 증가시키는 거래여도 일정 목정인 금액(EX. 자본금)

-미현실 이익(EX. 미수이자)

-이중과세방지목적(EX.수입배당금/조세환급금)

-보상성격(과오납금의 환급금이자)

-부채성격(부가세액/연결법인세액)

등의 내용이 있었다.

수입배당금의 경우 법인과 개인의 배당금 책정이 달랐는데,

법인주주는 수입 배당금의 일정액을 익금불산입하고,

개인주주는 수입 배당금의 일정액을 그로스업 하여 그 금액을 배당세액공제로 차감하여 지급한다는 것이였다.

강의를 들을때는 어떤 의미인지 이해가 되었는데, 글로 작성하자니 무언가 복잡하게 느껴진다.

아무래도 해당 배당금에 대해서도 따로 공부를 해봐야 할것 같다.법인세의 고수가 되는 그날까지 더 남은 강의로 열심히 듣도록 하겠다!

등록된 답글이 없습니다.