커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

항해단 18일차_성장인증입니다.

kirust

· 2023-08-31

조회수 3,188

관련 강의 : K 회계사의 숨겨둔 재무제표 해석노트 / 김홍권 회계사 [ 강의 바로가기 ]

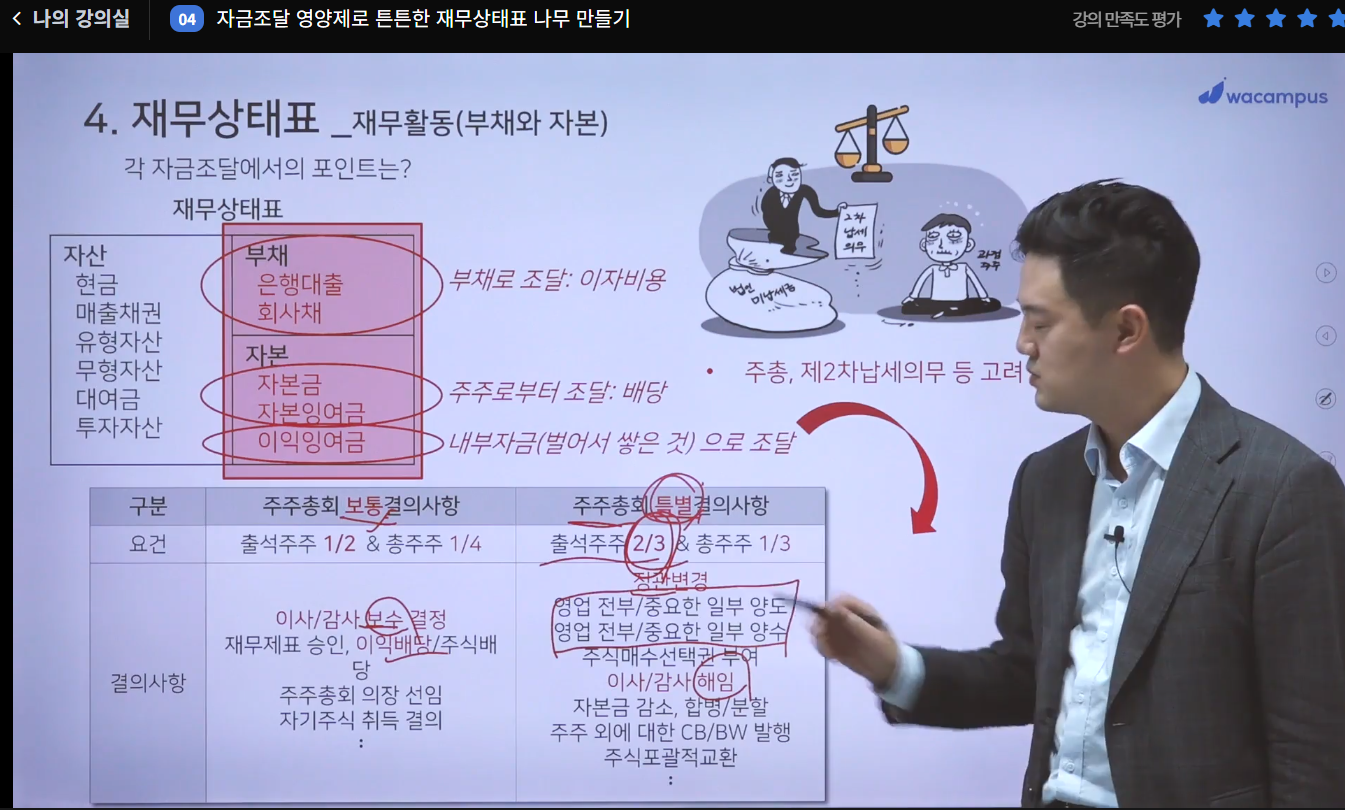

4. 자금조달 영양제로 튼튼한 재무상태표 나무 만들기

대표 지분이 많을 경우: 특별결의 (정관변경, 이사/감사 해임) 도 쉽게 통과 할 수 있다. (67% 이상), 투자가 용이하다.

지분이 적은 것이 좋을 때: 과점주주일 제 2차납세의무를 고려해야 한다.

지분이 50:50 일 경우 과점주주를 피할 수 있다. (특수관계일 때 제외)

5. 자본 변동에 투자자들이 민감한 경우

증자: 자본금 증가

-유상증자 (보통 악재, 증설 혹은 인수 후 매출 기대되는 경우는 호재)

-무상증자 (주가가 이론적으로는 떨어져 보이나 실질적으로는 그렇지 않아서 호재로 인식됨)

감자: 자본금 감소

-유상감자 (자사주 매입 소각과 같은 효과로 호재)

-무상감자 (감자의 대부부은 여기 해당하며 악재임)

부채와 자본의 성격을 동시에 지닌 메자닌 (1층과 2층사이 공간, 중간적인성격) CB 전환사채, BW 신주인수권부사채, ,RCPS 상환전환 우선주

리픽싱: 사채 발행 후 주가가 하락할 경우 전환가격을 재조정해주는 것 (전환확률을 올리기 위해, 이 경우 기존 주주의 희석을 최소화하기 위해 주가의 특정 %로 하한선을 둠)

스타트업은 CB보다는 RCPS를 선호 (*부채비율)

-투자자의 관점-

EVITDA (Earnings Before interest, Taxes, Depreciation and Amortization) 영업이익에다 감가상각비를 더한 개념 - 영업적으로 얼마나 현금을 창출할 수 있는지

러프하게는 EVITDA의 10배, 향후 영업이익 (신사업가정)

투자금 용도제한 (시설-CAPEX, 인건비), EXIT PLAN (M&A,IPO-상장)

대표 지분이 많을 경우: 특별결의 (정관변경, 이사/감사 해임) 도 쉽게 통과 할 수 있다. (67% 이상), 투자가 용이하다.

지분이 적은 것이 좋을 때: 과점주주일 제 2차납세의무를 고려해야 한다.

지분이 50:50 일 경우 과점주주를 피할 수 있다. (특수관계일 때 제외)

5. 자본 변동에 투자자들이 민감한 경우

증자: 자본금 증가

-유상증자 (보통 악재, 증설 혹은 인수 후 매출 기대되는 경우는 호재)

-무상증자 (주가가 이론적으로는 떨어져 보이나 실질적으로는 그렇지 않아서 호재로 인식됨)

감자: 자본금 감소

-유상감자 (자사주 매입 소각과 같은 효과로 호재)

-무상감자 (감자의 대부부은 여기 해당하며 악재임)

부채와 자본의 성격을 동시에 지닌 메자닌 (1층과 2층사이 공간, 중간적인성격) CB 전환사채, BW 신주인수권부사채, ,RCPS 상환전환 우선주

리픽싱: 사채 발행 후 주가가 하락할 경우 전환가격을 재조정해주는 것 (전환확률을 올리기 위해, 이 경우 기존 주주의 희석을 최소화하기 위해 주가의 특정 %로 하한선을 둠)

스타트업은 CB보다는 RCPS를 선호 (*부채비율)

-투자자의 관점-

EVITDA (Earnings Before interest, Taxes, Depreciation and Amortization) 영업이익에다 감가상각비를 더한 개념 - 영업적으로 얼마나 현금을 창출할 수 있는지

러프하게는 EVITDA의 10배, 향후 영업이익 (신사업가정)

투자금 용도제한 (시설-CAPEX, 인건비), EXIT PLAN (M&A,IPO-상장)

등록된 답글이 없습니다.