커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단 2기] 개정세법 6강

열공열공

· 2023-08-20

열공열공

· 2023-08-20

관련 강의 : 기장할 때 꼭 알아야 할 2023 개정세법 / 염정희 세무사 [ 강의 바로가기 ]

6강부터는 법인세 개정세법에 대해 배웠다.

1. 법인세 세율 인하

-각 구간별로 1% 씩 낮아짐

-개정이유: 법인세 부담 경감 및 투자, 일자리 창출 지원

-시행일: 23.1.1.이후 개시하는 사업연도분 부터(24년에 신고하는 분 부터)

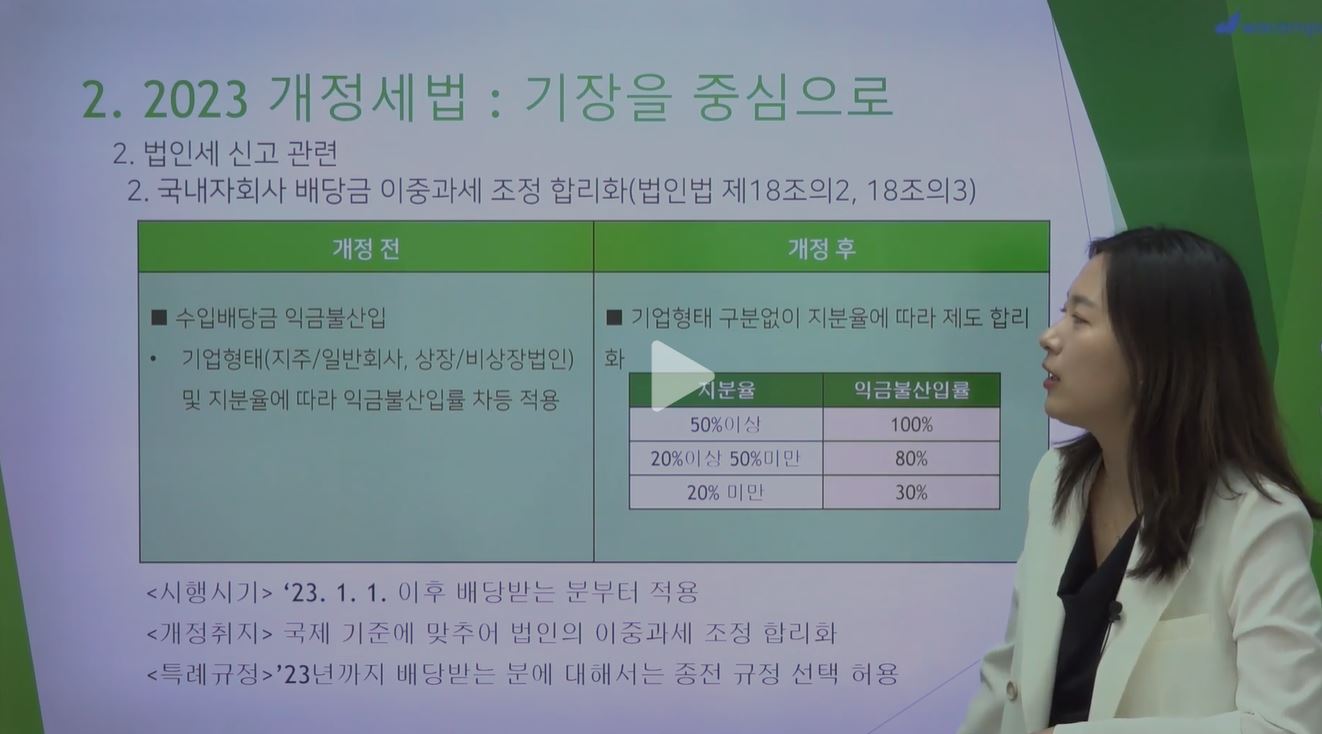

2. 국내자회사 배당금 이중과세 조정 합리화

-기업형태에 따라 익금불산입률 차등 적용->기업형태 구분없이 지분율에 따라 익금불산입률 차등 적용

-개정이유: 국제 기준에 맞춰 법인의 이중과세 조정 합리화

-시행일: 2.3.1.1이후 배당받는 분부터(특례: 23년까지 배당받는 분에 에 대해서는 종전 규정 선택 허용)

3. 손금 한도별 기부금의 명칭 설정

-법정기부금(50%한도) -> 특례기부금

-지정기부금(10%한도) -> 일반기부금

-개정이유: 기부금 제도에 대한 납세자의 이해도 제고

-시행일: 23.1.1.이후 개시하는 과세연도분 부터

4. 접대비 명칭을 기업업무추진비로 변경

-개정이유: 기업의 통상적 업무활동인 점을 감안하여 명칭 변경

-시행일: 24.1.1. 이후 개시하는 과세연도분 부터

5. 중간예납 의무 면제대상 확대

-30만원미만 -> 50만원미만

-개정이유: 중소기업의 납세편의 제고

-시행일: 23.1.1. 이후 개시하는 사업연도분부터

1. 법인세 세율 인하

-각 구간별로 1% 씩 낮아짐

-개정이유: 법인세 부담 경감 및 투자, 일자리 창출 지원

-시행일: 23.1.1.이후 개시하는 사업연도분 부터(24년에 신고하는 분 부터)

2. 국내자회사 배당금 이중과세 조정 합리화

-기업형태에 따라 익금불산입률 차등 적용->기업형태 구분없이 지분율에 따라 익금불산입률 차등 적용

-개정이유: 국제 기준에 맞춰 법인의 이중과세 조정 합리화

-시행일: 2.3.1.1이후 배당받는 분부터(특례: 23년까지 배당받는 분에 에 대해서는 종전 규정 선택 허용)

3. 손금 한도별 기부금의 명칭 설정

-법정기부금(50%한도) -> 특례기부금

-지정기부금(10%한도) -> 일반기부금

-개정이유: 기부금 제도에 대한 납세자의 이해도 제고

-시행일: 23.1.1.이후 개시하는 과세연도분 부터

4. 접대비 명칭을 기업업무추진비로 변경

-개정이유: 기업의 통상적 업무활동인 점을 감안하여 명칭 변경

-시행일: 24.1.1. 이후 개시하는 과세연도분 부터

5. 중간예납 의무 면제대상 확대

-30만원미만 -> 50만원미만

-개정이유: 중소기업의 납세편의 제고

-시행일: 23.1.1. 이후 개시하는 사업연도분부터

신고 시 적용 할 때 시행일이 중요한데 시행일을 잘 기억하기가 어렵다. @_@

5일차 끝!

- 열공열공

등록된 답글이 없습니다.