커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

사업장현황신고 2번째 강의

kimdohee78

· 2023-08-19

조회수 2,879

관련 강의 : 병의원 기장업무의 핵심! 매출을 잡아라 / 신효진 세무사 [ 강의 바로가기 ]

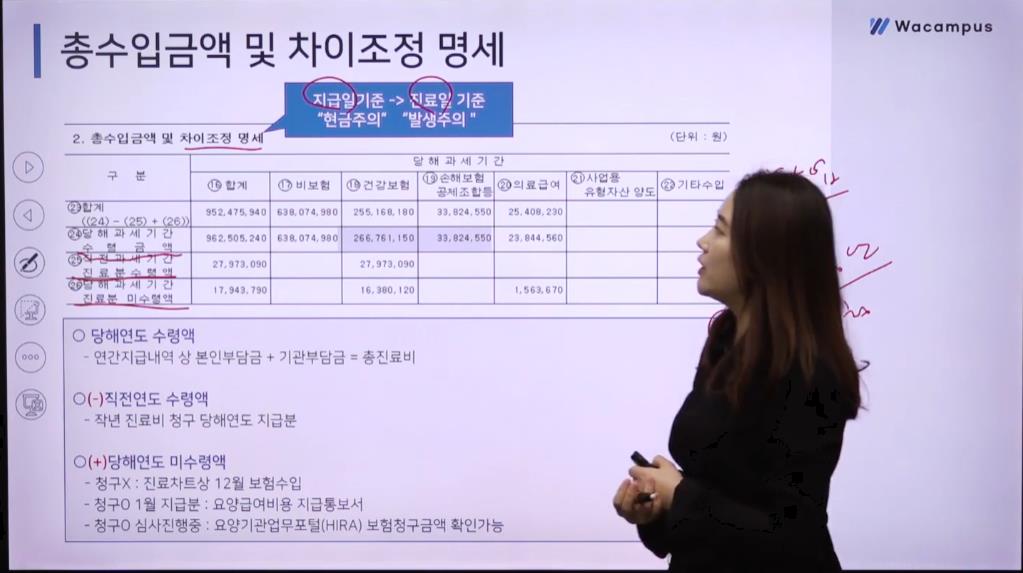

총수입금액 차이조정명세 : 지급일기준(현금주의)에서 진료일기준(발생주의)으로 전환하기 위해 작성

[요양급여 연간지급내역]

당해연도수령액 : 연간지급내역상 본인부담금 + 기관부담금 = 총진료비

- 직전연도 수령액

+ 당해연도 미수령액 (청구조차 하지 않은 경우 : 병원에서 직접 진료차트 받아야 함.

청구했는데 지급되지 않은 경우 : 건강보험싸이트, 삭감액까지도 결정된 금액으로 조회

청구했는데 심사진행중인 경우 : 요양기관업무포털에서 보험청로 조회)

청구액과 과표가 일치하지 않는 이유는 환수금상계액 때문

비보험현금을 과다, 과소 여부를 검증하고자 할 목적으로 수입금액 사후검증도 있다!!

의료급여 연간지급

지급구분은 선지급과 전체로 구분

건생비는 포인트 같은 바우처를 발생시켜서 원래는 환자부담금이지만, 구청에서 지원해주는 지원금이 포함됨. 따라서 지원금을 제외하고 보아야 함. 본인부담금을 차감하고 보아야 함. 본인부담금과 기관부담금 둘 다에 포함되어 있기 때문임. 잡손실 등으로 집계하고, 별도로 매출로 잡아야 함.

비보험현금을 과다, 과소 여부를 검증하고자 할 목적으로 수입금액 사후검증도 있다!!

의료급여 연간지급

지급구분은 선지급과 전체로 구분

건생비는 포인트 같은 바우처를 발생시켜서 원래는 환자부담금이지만, 구청에서 지원해주는 지원금이 포함됨. 따라서 지원금을 제외하고 보아야 함. 본인부담금을 차감하고 보아야 함. 본인부담금과 기관부담금 둘 다에 포함되어 있기 때문임. 잡손실 등으로 집계하고, 별도로 매출로 잡아야 함.

- 총수입금액및차이조정명세

등록된 답글이 없습니다.