커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

개정세법

kimdohee78

· 2023-08-19

조회수 4,957

관련 강의 : 기장할 때 꼭 알아야 할 2023 개정세법 / 염정희 세무사 [ 강의 바로가기 ]

연초에 세무신고가 집중되어 있고, 개정세법도 연초에 책자가 세무사사무실에 전달되지만,

세금 신고 시에는 개정세법 중, 신고와 관련된 내용만이라도 파악하는 정도로 하고,

그렇다 하더라도, 적절한 시기에 그 내용을 설명할 정도로 파악하고 있어야 하며,

추가로 주의해야 할 내용까지 이야기해줄 수 있다면,

더 경쟁력을 갖춘 전략적인 세무대리인이 될 수 있을 것 같다는 비전까지 제시받은 강의를 들은 것 같았습니다.

또, 거래처가 개정될 세법의 내용이 이렇습니까? 라고 물어보는 시기는 통상 7월 이후이다.

그러면, 공표되기 전까지는 법으로 정해진 것이 아니기 때문에, 대답해줄 수 없다.

세무대리인이 개정세법의 내용을 책자로 받는 시기는 다음해 1월초이다.

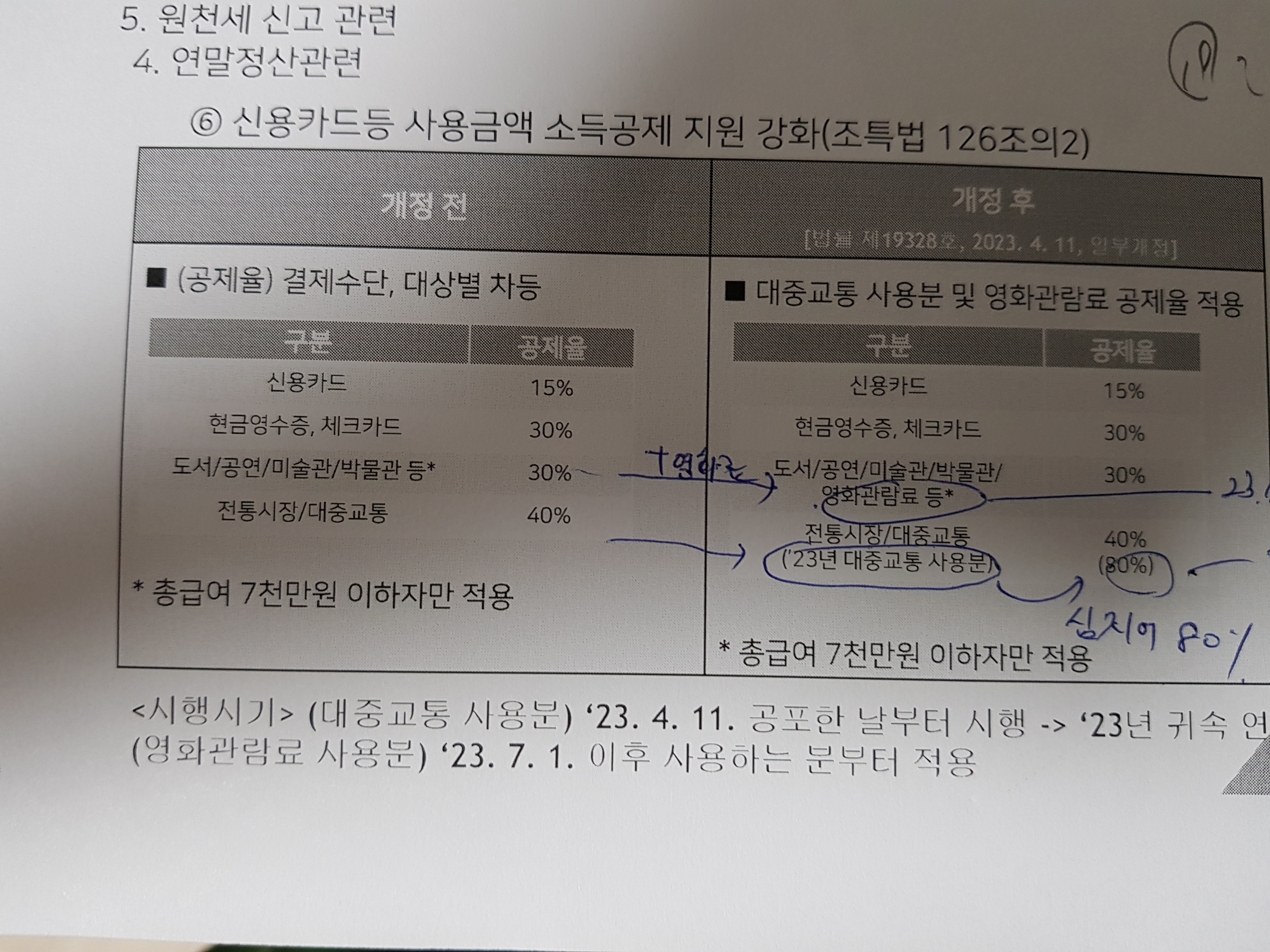

[소득세법 개정]

1. 과세표준 구간 조정 : 1,400만원 이하 : 6% , 5,000만원 이하 : 15%

2. 업무전용보험 가입의무 확대

3. 단순경비율 의무적용 인적용역 업종의 수입금액 조정 : 3,600만원으로 상향 조정

4. 주택임대소득 : 기준시가 12억 초과

5. 연금계좌 세제혜택 : 연금소득 12만원 초과시에도 분리과세 선택 적용

6. 근로소득 있는 경우, 총급여액 5,500만원 납입금액 900만원 한도 -> 세액공제율 15%, 12%

근로소득 없는 경우 : 종합소득금액 4,500만원 -> 납입금액 600만원 한도 -> 세액공제율 15%, 12%

7. 연금계좌 추가납입 한도 : 고령가족 1주택자가 주택(기준시가 12억 미만)을 가격이 더 낮은 주택으로 이사하는 경우에 그 차액을 연금계좌로 추가 납입 가능(1억원 한도)

2023.07.01.이후 납입하는 분부터

8. 자녀세액공제 : 만8세 이상 (만7세는 아동수당 지급 연령)

9. 상가임대료 인하 세액공제 적용기한 연장 (2023.12.31.)

1. 과세표준 구간 조정 : 1,400만원 이하 : 6% , 5,000만원 이하 : 15%

2. 업무전용보험 가입의무 확대

3. 단순경비율 의무적용 인적용역 업종의 수입금액 조정 : 3,600만원으로 상향 조정

4. 주택임대소득 : 기준시가 12억 초과

5. 연금계좌 세제혜택 : 연금소득 12만원 초과시에도 분리과세 선택 적용

6. 근로소득 있는 경우, 총급여액 5,500만원 납입금액 900만원 한도 -> 세액공제율 15%, 12%

근로소득 없는 경우 : 종합소득금액 4,500만원 -> 납입금액 600만원 한도 -> 세액공제율 15%, 12%

7. 연금계좌 추가납입 한도 : 고령가족 1주택자가 주택(기준시가 12억 미만)을 가격이 더 낮은 주택으로 이사하는 경우에 그 차액을 연금계좌로 추가 납입 가능(1억원 한도)

2023.07.01.이후 납입하는 분부터

8. 자녀세액공제 : 만8세 이상 (만7세는 아동수당 지급 연령)

9. 상가임대료 인하 세액공제 적용기한 연장 (2023.12.31.)

[법인세법 개정]

1. 법인세율 인하 : 9%, 19%, 21%, 24%

2. 배당금 이중과세 조정 합리화 (2023.01.01. 이후, 단, 2023.12.31. 이전에는 종전 규정 적용 선택 가능)

3. 기부금 명칭 변경 (100%손금산입 기부금을 특례기부금, 10%손금산입기부금을 일반기부금)

4. 접대비명칭을 기업업무추진비로 (2024.01.01.이후부터)

5. 법인세 중간예납세액 면제 (50만원 미만)

6. 중소기업특별세액감면 적용기한 연장

7. 조특법상 청년 연령범위 확대

8. 통합고용세액공제 신설

단, 고용증대세액공제와 사회보험료세액공제와 통합고용세액공제를 중복 적용 불가

즉, 2023년과 2024년에는 고용증대세액공제, 사회보험료세액공제, 통합고용세액공제가 공존

세 개 중, 하나만 선택.

2025년 이후에는 통합고용세액공제만 적용 가능

1. 법인세율 인하 : 9%, 19%, 21%, 24%

2. 배당금 이중과세 조정 합리화 (2023.01.01. 이후, 단, 2023.12.31. 이전에는 종전 규정 적용 선택 가능)

3. 기부금 명칭 변경 (100%손금산입 기부금을 특례기부금, 10%손금산입기부금을 일반기부금)

4. 접대비명칭을 기업업무추진비로 (2024.01.01.이후부터)

5. 법인세 중간예납세액 면제 (50만원 미만)

6. 중소기업특별세액감면 적용기한 연장

7. 조특법상 청년 연령범위 확대

8. 통합고용세액공제 신설

단, 고용증대세액공제와 사회보험료세액공제와 통합고용세액공제를 중복 적용 불가

즉, 2023년과 2024년에는 고용증대세액공제, 사회보험료세액공제, 통합고용세액공제가 공존

세 개 중, 하나만 선택.

2025년 이후에는 통합고용세액공제만 적용 가능

- 개정세법

등록된 답글이 없습니다.