커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

[항해단1기] 10일차, 나의 부가가치는 지금부터! 18강

블럭B

· 2023-07-05

블럭B

· 2023-07-05

관련 강의 : 나의 부가가치는 지금부터! / 김현주 세무사 [ 강의 바로가기 ]

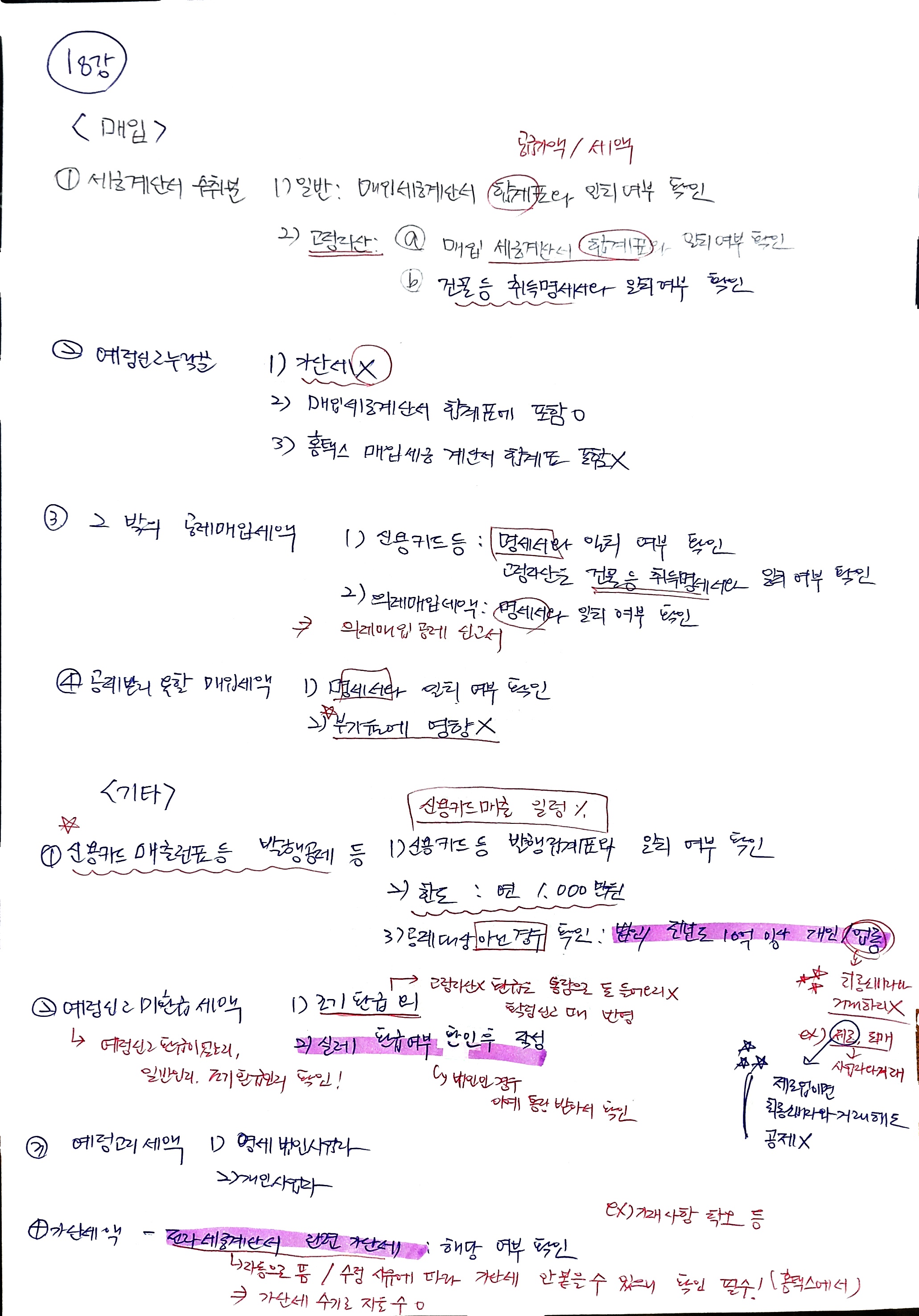

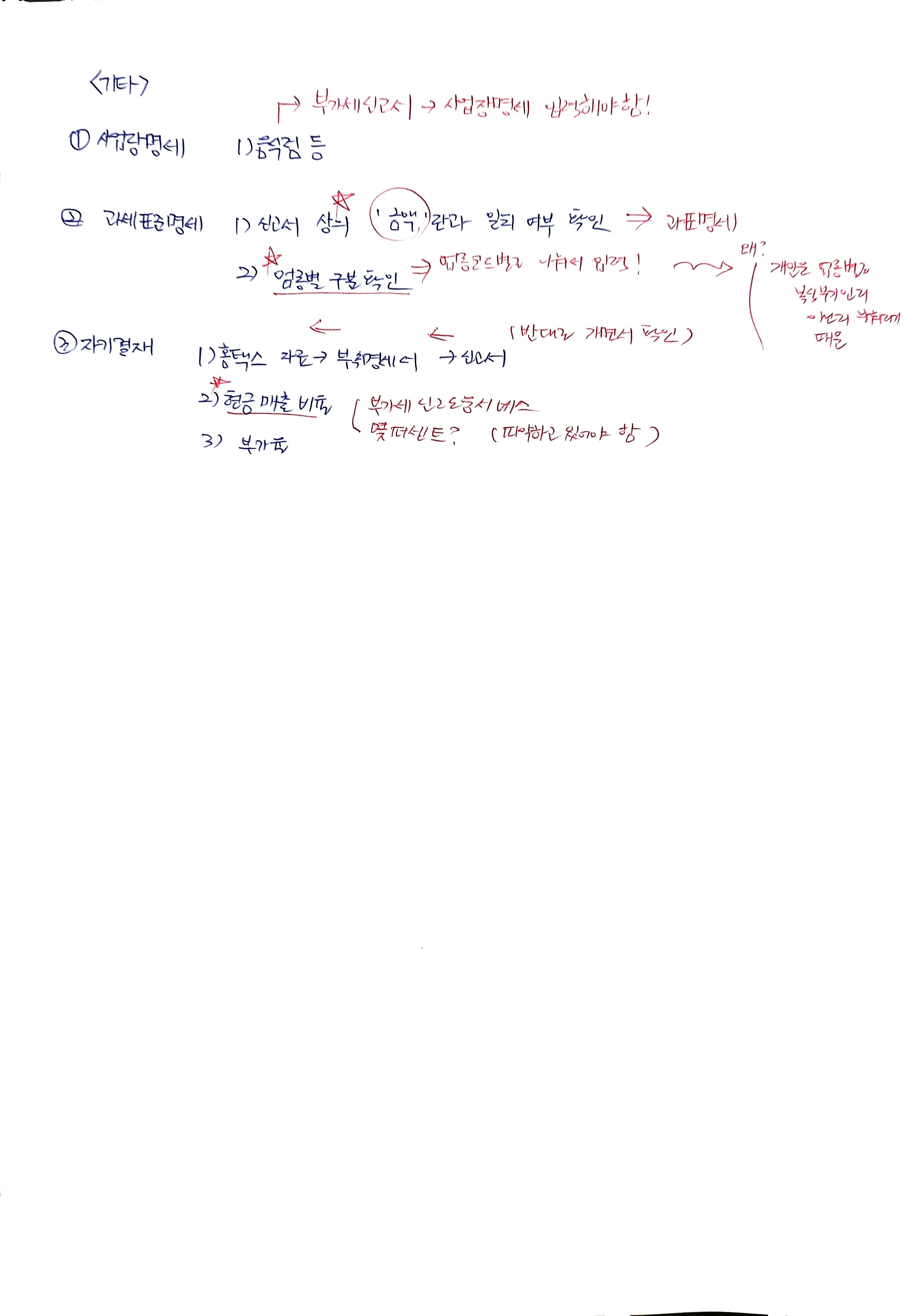

강의를 거의 다 들어가네요! 18강에서는 부가가치세 신고서 매입에 대해 배웠습니다.

매입의 예정신고 누락분은 매출과 달리 가산세는 없습니다.

의제매입세액은 의제매입공제 신고서와 확인해 봐야하고, 고정자산이 있을 경우 건물등감가상각취득 명세서와 일치여부를 확인해야 합니다.

신용카드 매출전표 등 발행세액공제액은 한도 1,000만원까지이고 법인, 전년도 10억이상 개인사업자, 그 밖의 특정업종은 공제되지 않습니다. 이번 강의에서 가장 기억에 남는 내용은 신용카드 발행세액 공제를 받지 못하는 업종에 관한 것인데, 제조업은 최종소비자와 거래를 하더라도 공제 받지 못한다고 합니다.

세금계산서에 관한 가산세는 프로그램에서 자동으로 붙게 되는데, 가산세는 사유에 따라 가산세가 안붙을 수도 있으니 한 번 확인하는 것이 좋을것 같습니다.

- 항해단1기

- 10일차

덕분에 제 필기도 보완하고 해당 부분찾아서 강의도 다시 들어보려합니다! 감사합니다ㅎㅎ