커뮤니티

서로가 공감하며 함께 배우고 모두가 성장하는 즐거움을 나눠보세요. 😃

서로가 공감하며

함께 배우고 모두가 성장하는

즐거움을 나눠보세요. 😃

강사답변

알갱이

· 2023-11-10

조회수 16,667

알갱이

· 2023-11-10

조회수 16,667

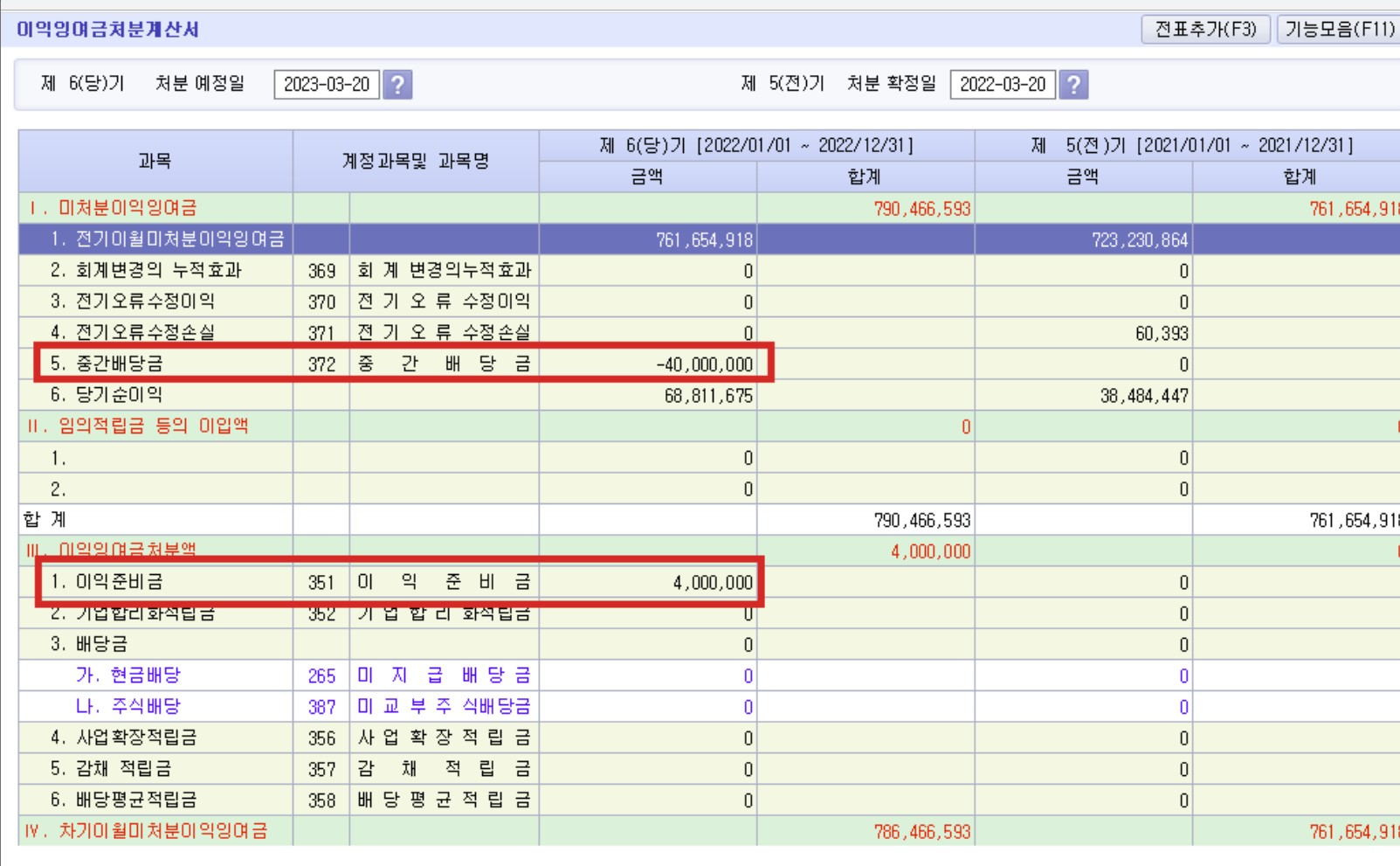

중간배당 회계처리에 대하여 정리하면서 기존방법도 맞는것인지 알고 싶습니다.

◎ 배당결의일 =처분확정일

차)중간배당금 40,000,000 대) 미지급배당금 40,000,000

'I.미처분이익잉여금, II.임의적립금 등의 이입액' 은 당기에 분개해야함.

'III.이익잉여금처분액' 은 차기에 분개하는 것임.

0

·

0

·

2개의 답글

2개의 답글

중간배당 회계처리 방법

알갱이

· 2023-11-10

궁금증이 많던 부분의 강의 잘 듣고 있습니다.

◎ 배당결의일 =처분확정일

차)중간배당금 40,000,000 대) 미지급배당금 40,000,000

이익준비금 4,000,000

◎ 처분확정일은 이익잉여금 처분확정일로 회계처리

'I.미처분이익잉여금, II.임의적립금 등의 이입액' 은 당기에 분개해야함.

'III.이익잉여금처분액' 은 차기에 분개하는 것임.

배당결의일 차)중간배당금 40,000,000 대) 미지급배당금 40,000,000

정기주주총회일 차) 전기이월미처분이익잉여금 4,000,000 대) 이익준비금 4,000,000

배당가능이익 계산 상법규정에서 (중간배당에 따라 당해 결산기에 적립하여야 할 이익준비금)을 공제한다 되어 있습니다. 즉, 이익준비금을 결산기에 적립한다는거죠. 중간배당 이익준비금은 이익잉여금처분사항으로 주주총회에 권한이 있으므로 주주총회에서 처분을 결의한 때에 회계처리합니다. 다만 두 방법은 딱 한번만 일어나는거라면 당장은 차이가 있지만 한해두해 지나면 같은 결과가 될것으로 생각됩니다.

실무입장에서는 앞으로는 후자방법으로 처리가 적절할것으로 생각됩니다.